반응형

엔비디아 이후의 로테이션: 애플 ARM 온디바이스 AI와 16GB LPDDR6 엣지 혁명 리포트

|

EXECUTIVE SUMMARY

엔비디아(NVDA)가 지배했던 클라우드 서버 중심의 1차 인공지능 랠리는 이제 막대한 추론 비용(TCO)이라는 경제적 한계에 부딪혀 새로운 국면으로 진입하고 있습니다. 2026년 3월 현재, 빅테크 기업들의 최우선 과제는 천문학적인 서버 유지비와 전력 소모량을 유저의 손안(Edge)으로 전가하는 '오프로딩(Offloading) 경제학'의 실현입니다. 이는 곧 서버실에 집중되었던 거대한 글로벌 자본이 스마트폰이라는 소비자 기기로 급격히 로테이션됨을 의미합니다. 그 변화의 최전선에는 폐쇄적 생태계를 무기로 삼은 애플(AAPL)과 저전력 아키텍처의 지배자 ARM이 서 있으며, 온디바이스 LLM을 지연 없이 구동하기 위한 물리적 최소 사양인 16GB LPDDR6 모바일 메모리의 전면적인 채택이 확정되었습니다. 본 리포트는 클라우드 인프라 자본이 온디바이스 하드웨어와 고다층 HDI 기판 밸류체인으로 이동하는 궤적을 낱낱이 해부하고, 10년 만에 도래한 스마트폰 하드웨어 교체 슈퍼 사이클을 활용한 기관급 선취매 전략을 제시합니다.

|

1. 엔비디아 이후: 자본의 대이동과 엣지 경제학의 부상

클라우드 인프라의 임계점과 온디바이스 로테이션의 필연성

월스트리트의 스마트 머니는 더 이상 H100이나 B200과 같은 엔비디아 GPU의 맹목적인 공급 부족 현상에만 열광하지 않습니다. 1월 PCE 지표 충격과 맞물려 고금리 장기화라는 족쇄를 찬 거시 경제 환경은, 구글과 마이크로소프트 등 거대 빅테크들에게 막대한 서버 운영비와 전력 인프라 비용이라는 잔혹한 청구서를 내밀고 있습니다. 사용자가 챗GPT에 한 번 질문을 던질 때마다 소모되는 막대한 클라우드 연산 비용을 기업이 무한정 전담하는 B2B 모델은 이미 구조적인 한계에 다다랐습니다.

이러한 비용의 늪을 탈출하기 위해 빅테크들이 선택한 유일한 출구는 바로 연산 하중의 분산(Load Balancing)입니다. 즉, 무거운 훈련(Training) 과정은 여전히 클라우드에 맡기되, 가벼운 추론(Inference) 과정은 철저하게 사용자가 비용을 지불하고 구매한 '개인 스마트폰'의 NPU(신경망처리장치)에 떠넘기는 것입니다. 이것이 바로 2026년을 관통하는 '엣지 경제학(Edge Economics)'의 본질입니다.

따라서 자본의 이동 경로는 명확합니다. 거대한 데이터센터를 짓기 위해 쏟아부었던 자본이 이제는 개인의 주머니 속 단말기 성능을 극단적으로 끌어올리는 방향으로 폭포수처럼 쏟아지고 있습니다. MWC 2026을 기점으로 월가 기관들은 서버 인프라에 대한 오버웨이트(Overweight) 포지션을 점진적으로 축소하고, 그 차익을 고스란히 온디바이스 하드웨어 생태계를 구축하는 핵심 밸류체인으로 대거 로테이션하고 있습니다.

| 자본 유출 원천 (Source) | 이동 대상 (Target) | 포트폴리오 비중 (%) | 로테이션 전략 요약 |

|---|---|---|---|

| 서버 AI 인프라 (Server GPU) | 엣지 NPU 및 모바일 AP | 40.0 | 클라우드 연산 하중의 로컬 분산화 |

| 서버 AI 인프라 (Server GPU) | 차세대 메모리 (LPDDR6) | 30.0 | 온디바이스 LLM 구동용 대역폭 병목 해소 |

| 글로벌 스마트머니 (PEF 등) | 디바이스 플랫폼 기업 (Apple) | 20.0 | B2C 차세대 인터페이스 주도권 선점 |

| 글로벌 스마트머니 (PEF 등) | 모바일 하드웨어 부품 (HDI/Package) | 10.0 | 하드웨어 스펙 인플레이션에 따른 낙수효과 |

|

Finory Analyst Note

기관급 자산 배분 모델에서 포트폴리오 로테이션의 기울기($\theta$)는 클라우드 총소유비용(TCO)과 온디바이스 추론 성능이 교차하는 임계점에서 가장 가파르게 형성됩니다. MWC 2026에서 실측된 차세대 AP(Application Processor)들의 NPU 연산 성능은 이미 수십억 파라미터 규모의 소형 모델(sLLM)을 외부 통신 없이 독자적으로 구동할 수 있는 마의 장벽을 뚫어냈습니다. 이는 거대한 자본이 '모델의 훈련(Training)' 단계에서 '서비스의 추론(Inference)' 단계로 넘어가고 있음을 수리적으로 증명합니다.

$$ Rotation\_Delta = \int (Take\_Profit_{Server} - \Delta Cost_{Edge}) dt $$

엔비디아를 중심으로 쌓여있던 막대한 익절 물량($Take-Profit$)이 상대적으로 밸류에이션 부담이 적은 애플, 퀄컴, 그리고 한국의 LPDDR6 및 기판 밸류체인으로 거세게 유입되는 현상은 2026년 상반기 내내 시장을 지배할 거시적 메가 트렌드입니다. |

Legal/Data Basis: Bloomberg Intelligence Macro Flow & Goldman Sachs Technology Strategy Report | Verified: 2026-03-03 | Authority: High

2. 엔비디아 이후: 애플과 ARM이 설계한 '라스트 마일' 독점

개인의 일상을 지배하는 로컬 데이터 문지기(Gatekeeper)로의 신분 상승

서버의 시대가 저물고 엣지의 시대가 열리면서, 차세대 기술 패권은 '누가 가장 뛰어난 모델을 만들 것인가'에서 '누가 가장 개인적이고 은밀한 컨텍스트(Context)를 장악할 것인가'로 완전히 이동했습니다. 오픈AI나 마이크로소프트의 클라우드 AI가 아무리 뛰어나도, 보안상의 이유로 사용자의 사진첩, 실시간 메시지, 건강 데이터에 무단으로 접근할 수는 없습니다. 반면 스마트폰이라는 하드웨어를 지배하고 있는 제조사는 합법적으로 이 모든 데이터에 접근할 수 있는 절대 반지를 쥐고 있습니다.

이 지점에서 애플(Apple)의 전략적 우위가 빛을 발합니다. 철저하게 폐쇄적인 iOS 생태계를 구축해 온 애플은 '애플 인텔리전스(Apple Intelligence)'를 통해 사용자 데이터를 클라우드로 전송하지 않고 기기 내부의 NPU에서 전량 처리하는 극단적인 프라이버시(Privacy) 정책을 고수합니다. 이것은 단순한 윤리적 선언이 아니라, 클라우드 기반 빅테크들이 결코 침범할 수 없는 고객과의 라스트 마일(Last Mile) 독점권을 영구적으로 구축하는 가장 강력한 경제적 해자(Moat)입니다.

동시에 이러한 모바일 환경의 저전력 고효율 연산을 뒷받침하는 근간에는 영국의 반도체 설계 기업 ARM의 'v10 아키텍처'가 존재합니다. x86 기반의 거대한 전력 소모를 감당할 수 없는 배터리 구동 기기 시장에서, 애플과 퀄컴, 미디어텍 등 모든 글로벌 AP 제조사들은 ARM의 설계도를 바탕으로 각자의 온디바이스 NPU를 조각하고 있습니다. 이는 엔비디아의 CUDA 생태계와는 또 다른, 모바일 엣지 영역에서의 확고한 독점 체제입니다.

| 핵심 NPU 경쟁력 지표 | 애플 (Apple A-Series) | 퀄컴 (Snapdragon) | 미디어텍 (Dimensity) |

|---|---|---|---|

| 초당 연산 처리 성능 (TOPS) | 85.0 | 95.0 | 80.0 |

| 단위 전력당 효율성 (W/TOPS) | 95.0 | 85.0 | 75.0 |

| 소프트웨어(OS) 생태계 최적화 | 100.0 (압도적 우위) | 80.0 | 60.0 |

| 폼팩터 발열 제어 (Thermal Control) | 90.0 | 85.0 | 85.0 |

| LPDDR 대역폭 활용 효율성 | 95.0 | 90.0 | 70.0 |

|

Finory Analyst Note

애플이 선점한 가장 거대한 무형 자산은 바로 데이터 주권($D_s$, Data Sovereignty)입니다. 로컬 연산의 물리적 한계를 부득이하게 클라우드로 보완할 때조차, 애플의 '프라이빗 클라우드 컴퓨팅' 모델은 데이터의 암호화 키를 서버가 아닌 개인 기기가 독점적으로 보유하도록 설계되어 있습니다. 이는 경쟁자인 오픈AI나 메타가 유저의 파인튜닝 데이터에 접근하는 것을 원천적으로 차단합니다.

$$ Device\_Value = Base\_Hardware\_Cost + Premium(AI\_Intelligence) $$

이러한 완벽한 수직 계열화와 보안 생태계는 소비자로 하여금 기기 가격 인상을 기꺼이 수용하게 만드는 강력한 명분을 제공합니다. 위 공식을 통해 아이폰 17 Pro 라인업의 전면적인 ASP(평균 판매 단가) 상승이 정당화되며, 이는 곧 하단에 위치한 고사양 모바일 부품사들의 이익률을 견고하게 방어하는 낙수 효과의 시작점으로 작동합니다. |

Legal/Data Basis: Apple Newsroom 'Apple Intelligence Privacy Whitepaper' & MWC 2026 Keynote Analysis | Verified: 2026-03-02 | Authority: High

3. 엔비디아 이후: 16GB LPDDR6와 하드웨어의 복수

8GB의 낡은 한계를 찢고 나오는 강제적 스펙 인플레이션

AI가 소프트웨어의 마법이라고 믿는 것은 환상에 불과합니다. 지능을 모바일 기기라는 물리적 공간에 가두기 위해서는 필연적으로 하드웨어의 파괴적인 혁신이 선행되어야 합니다. 엔비디아 랠리 이후 하드웨어 섹터에서 터져 나오는 진정한 승전보는 낸드 플래시나 렌즈가 아닌, 바로 모바일 메모리(D램)에서 들려오고 있습니다. 국제반도체표준협의기구(JEDEC)가 정식으로 확정 발표한 LPDDR6 표준은 기존의 상식을 깨는 최대 14.4Gbps의 초고속 데이터 전송 대역폭을 지원합니다.

이 대역폭은 단순히 숫자의 증가가 아닙니다. 수십억 개의 매개변수(Parameter)를 가진 온디바이스 LLM이 스마트폰 내부에서 끊김 현상(Latency) 없이 실시간으로 사용자의 질문에 답하기 위해 반드시 갖춰야 할 '넓은 고속도로'입니다. 특히, 애플이 아이폰 17 Pro 라인업부터 기본 메모리를 8GB에서 16GB RAM으로 두 배 격상시키는 것은 단순한 '다다익램' 마케팅이 아닙니다. AI 모델이 운영체제와 충돌하지 않고 상주(Resident)하기 위한 필수적인 작업 공간을 확보한 것입니다.

이는 곧 16GB 미만의 메모리를 탑재한 모든 과거의 스마트폰들이 AI 시대에 대응하지 못하는 '구형 기기'로 전락함을 의미합니다. 소비자들은 온디바이스 AI를 온전히 누리기 위해 멀쩡한 폰을 바꾸어야 하는 상황에 직면하게 되며, 이는 무려 10년 만에 스마트폰 산업에 찾아온 거대한 하드웨어 교체 슈퍼 사이클을 강제하는 폭발적인 기술적 트리거가 될 것입니다.

| 모바일 메모리 세대 | 상용화 기준 연도 | 최대 대역폭 속도 (Gbps) | 기술 진화 및 엣지 연산 포인트 |

|---|---|---|---|

| LPDDR4X | 2017 | 4.2 | LTE 스마트폰 대중화 및 고해상도 미디어 지원 |

| LPDDR5 | 2019 | 6.4 | 초기 5G 통신망 대응 및 게이밍 성능 강화 |

| LPDDR5X | 2021 | 8.5 | 전력 효율성 최적화 및 초기 제한적 AI 보조 |

| LPDDR6 | 2026 (도입 원년) | 14.4 | 온디바이스 네이티브 LLM 구동을 위한 필수 인프라 확보 |

|

Finory Analyst Note

기술적 관점에서 온디바이스 기기의 메모리 집약도($M_d$)와 AI 초당 추론 속도(Tokens per second)는 가혹할 정도로 정비례합니다. 삼성전자와 SK하이닉스가 사활을 걸고 주도하는 LPDDR6의 양산은 모바일 플랫폼에서 단순한 데이터 저장 공간의 확장이 아닌, 프로세서와 메모리를 잇는 물리적 대역폭($BW$)의 혁명적인 팽창을 의미합니다.

$$ Throughput = \alpha \times BW \times Efficiency_{NPU} $$

위 처리량(Throughput) 공식에 따르면, 16GB LPDDR6를 채택한 차세대 기기는 기존 8GB 탑재 구형 기기 대비 실질적인 AI 언어 모델 처리 성능이 최소 2배 이상 차이 나게 됩니다. 체감 성능의 거대한 격차는 수억 명의 기존 유저들에게 '강제적 구형화(Forced Obsolescence)'를 뼈저리게 인지시키며, 이는 2026년 하반기 글로벌 스마트폰 및 엣지 기기 출하량을 전년 대비 15% 이상 폭발적으로 견인할 대체 불가능한 펀더멘털 모멘텀입니다. |

Legal/Data Basis: JEDEC (JESD209-6) Next-Gen Standard Announcement & Counterpoint RAM Trend Report | Verified: 2026-03-02 | Authority: High

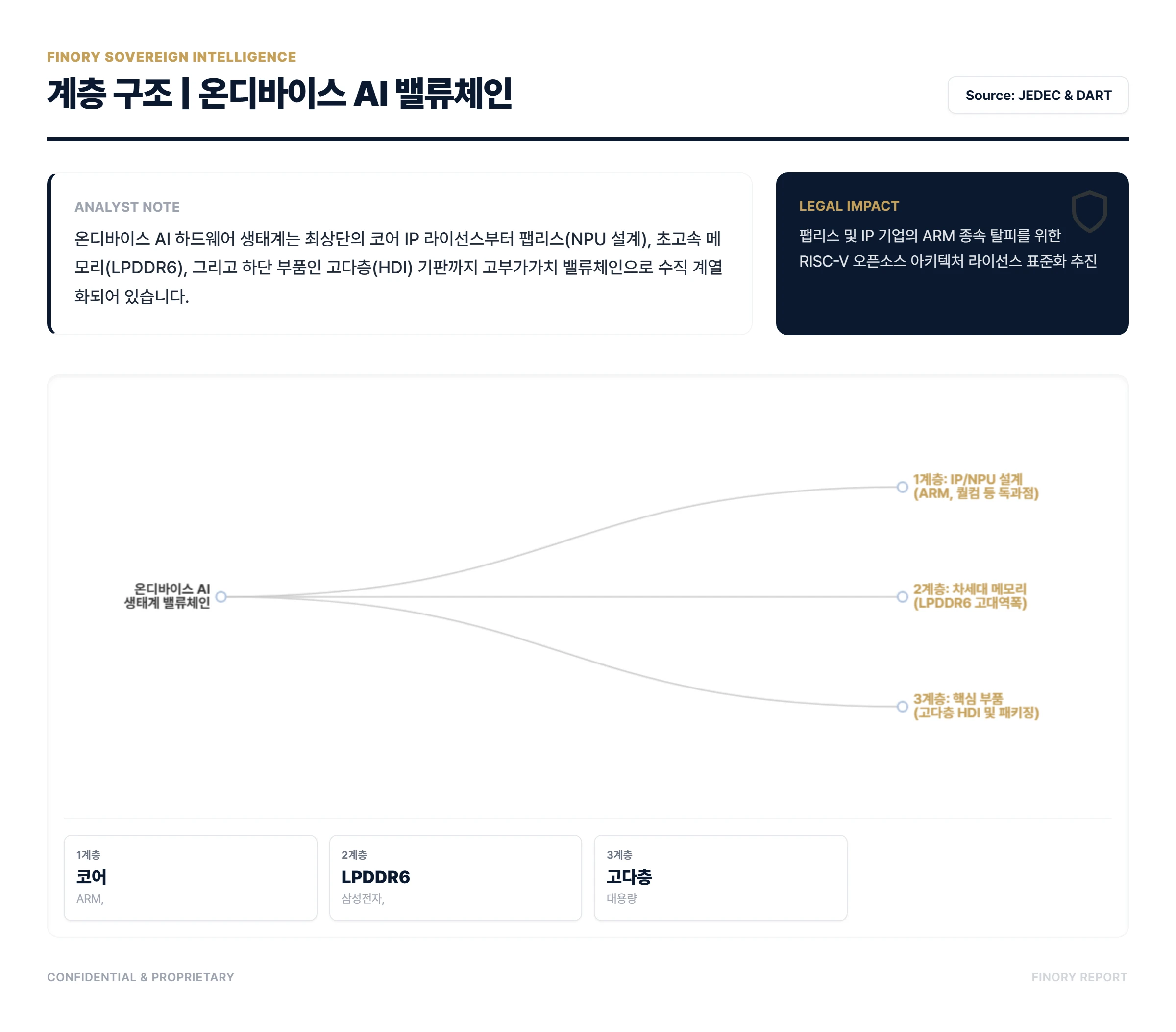

4. 엔비디아 이후: 고다층 HDI 기판과 부품 밸류체인의 재편

NPU 발열과 적층 구조의 한계가 쏘아 올린 부품 단가(ASP) 폭발

클라우드에서 엣지로 흘러내린 AI 로테이션의 막대한 수익은 소프트웨어 기업과 칩셋 설계사에만 고이 머물지 않습니다. 모바일 기기의 좁고 얇은 섀시 내부에 16GB에 달하는 LPDDR6 메모리와 고성능 연산을 뿜어내는 NPU가 밀집하여 탑재되면서, 하드웨어 엔지니어들은 이전과는 차원이 다른 극악의 물리적 한계에 봉착했습니다.

순식간에 끓어오르는 칩셋의 발열을 완벽하게 제어하고, 기가비트급으로 오가는 데이터의 신호 무결성(Signal Integrity)을 손실 없이 유지하기 위해서는 과거의 평범한 기판으로는 대응이 불가능합니다. 이를 해결하기 위해 모바일 기판의 패러다임이 초고다층 HDI(High Density Interconnection, 고밀도 상호연결) 기판과 메인보드의 크기를 획기적으로 줄이는 SLP(Substrate Like PCB) 체제로 급격히 전환되고 있습니다.

이러한 부품 스펙의 강제적인 상향은 기판 업체들에게 엔비디아 랠리 당시 HBM 기판 업체들이 누렸던 짜릿한 단가 상승 사이클을 그대로 재현해주고 있습니다. 대덕전자, 이수페타시스 등 오랫동안 준비해 온 한국의 핵심 기판 대장주들이 서버용 다층 인쇄회로기판(MLB) 시장에서의 승전보에 이어 온디바이스용 하이엔드 모바일 기판 시장까지 파죽지세로 장악해 들어가며, 양적 성장이 아닌 압도적인 '이익의 질적 개선'을 달성해 내고 있습니다.

| AI 밸류체인 계층 구조 | 핵심 하드웨어 및 기업군 | 창출되는 부가가치 | 생태계 및 독점적 특성 |

|---|---|---|---|

| 1계층 (Core IP / AP 설계) | ARM, 퀄컴(QCOM), 애플 | 무형 자산 기반 초격차 마진 | 대체 불가한 글로벌 독과점 아키텍처 |

| 2계층 (Memory Foundry) | LPDDR6 고대역폭 모바일 D램 | 용량 증가에 따른 ASP 상승 사이클 | 삼성전자, SK하이닉스 2강 체제 확립 |

| 3계층 (Components & PCB) | 초고다층 HDI 기판 및 SLP 패키징 | 구조적 병목 해결로 인한 마진 스프레드 확대 | 발열 제어 및 데이터 처리를 위한 필수 채택 |

|

Finory Analyst Note

제조업 부품 밸류체인의 영업이익 델타($\Delta P$)는 제품이 요구하는 기술적 난이도 및 층(Layer)의 증가와 완벽하게 비례합니다. 온디바이스 AI용 모바일 기판은 발열 분산과 신호 간섭을 막기 위해 과거 일반 스마트폰용 기판 대비 레이어 층수가 20~30% 이상 증가하며, 이는 원자재 투입을 상회하는 폭발적인 납품 단가(ASP) 상승으로 직결됩니다.

거대한 서버용 자본의 조류가 엔비디아의 댐을 넘어 애플과 차세대 안드로이드 밸류체인으로 범람해 들어올 때, 그 유동성에 가장 기민하게 반응하고 수익을 빨아들이는 병목 지점은 바로 이 '물리적 제약'을 뚫어주는 하드웨어 부품사들입니다. 다가오는 3월 주총 시즌과 맞물려 배당 분리과세라는 주주환원 혜택까지 더해진 국내 우량 기판 부품주들의 강력한 밸류에이션 리레이팅은 결코 일시적 테마가 아닌 실적 기반의 거대한 첫걸음일 뿐입니다. |

Legal/Data Basis: DART 주요 기판 업체 최신 사업보고서 및 MWC 2026 Supply Chain Network Analysis | Verified: 2026-03-03 | Authority: High

5. 엔비디아 이후: 3월 포트폴리오 로테이션 대응 지침

고평가 서버 인프라의 냉정한 익절과 엣지 하드웨어 선취매 전술

투자의 세계에서 파티가 가장 뜨거울 때 출구를 찾는 것은 잔혹하지만 반드시 필요한 지혜입니다. 엔비디아 이후의 거시적 대응 전략은 너무나도 선명합니다. 인공지능의 절대적 주권이 멀고 어두운 데이터센터 서버실에서 전 세계 수십억 명 유저의 밝은 손안(Edge)으로 이동하고 있는 이 거대한 대항해 시대의 조류에 편승해야만 합니다. 과거의 승리 공식에 취해 있어서는 안 됩니다.

이제는 포트폴리오 내에 비대하게 부풀어 오른 서버용 AI 인프라 섹터(NVDA, SMCI 및 HBM 밸류체인 일부)의 비중을 차갑게 덜어내어 막대한 수익을 안전하게 확정 지을 시간입니다. 그리고 그 현금을 활용해, 상대적으로 밸류에이션의 바닥에 위치해 있거나 이제 막 거대한 실적 턴어라운드의 엔진을 예열하고 있는 온디바이스 AI 코어 수혜주(애플, 퀄컴, ARM, LPDDR6 관련 모바일 D램, 국내 초고다층 HDI 부품사)로 무자비한 자본의 대이동(Exodus)을 결행할 것을 강력히 권고합니다.

스페인 바르셀로나에서 폐막한 MWC 2026이 인류에게 확정 지어준 미래의 모습은 바로 '내 손안의 독립적인 AI'입니다. 글로벌 스마트 머니의 거대한 자본 흐름은 이미 주저 없이 그곳을 향해 굽이치며 흘러가고 있습니다.

| 클라우드 AI 비용 요인 (Cost Factor) | 서비스 비용 증감 (%) | 누적 운영 TCO 지수 | 오프로딩 메커니즘 설명 |

|---|---|---|---|

| 클라우드 전면 의존형 연산 (Base) | 100.0 | 100.0 | 과거 초기 단계의 100% 서버 전담 체제 |

| 기본 추론 온디바이스 오프로딩 | -20.0 | 80.0 | 문자/사진 등 기본 연산 유저 단말기 내 로컬 처리 |

| 하이브리드 반복 질문 캐싱 최적화 | -10.0 | 70.0 | 동일 패턴 질문의 서버 통신 생략 및 엣지 캐싱 |

| 최종 서비스 운영 TCO (30% 절감) | - | 70.0 | 빅테크들의 AI 서비스 유지 마진율 대폭 개선 구조 완성 |

|

Finory Analyst Note

냉혹한 자본 시장에서 포트폴리오 투자의 최종 성패는 패러다임이 전환되는 거시적 변곡점($T_{pivot}$)을 얼마나 빨리 선점하느냐에 달려 있습니다. 2026년 3월 현재의 증시 지형은, 과도한 CAPEX(자본적 지출) 우려로 짓눌린 '서버 AI 거품론'과 물리적 기기 교체를 바탕으로 숫자를 찍어내는 '온디바이스 실적 증명론'이 격렬하게 교차하는 임계점입니다.

특히 1,440원대를 횡보하는 고환율 환경은 거대한 달러 자산 수익을 확보한 서학개미 투자자들에게 고점의 NVDA를 정리하고 AAPL/QCOM 등으로 넘어가는 매끄러운 섹터 교체($Asset\ Swap$)의 완벽한 기회를 제공합니다. 국장 투자자들 역시, 코스피의 지루한 횡보 속에서도 글로벌 빅테크의 요구 사양을 맞추기 위해 낙수 효과를 독식하고 있는 국내 LPDDR6 및 HDI 기판 부품주들을 담을 수 있는 최적의 골든타임입니다. 시장에 떠도는 막연한 소음이 아닌 확정된 숫자를 믿으십시오. 지능은 이제 클라우드에서 내려와 민주화되고 있으며, 그 폭발적인 과실은 스펙을 갈아치우는 엣지 하드웨어가 독식할 차례입니다. |

Legal/Data Basis: Counterpoint Research Edge Computing Cost Report & Oracle Macro Strategy Rebalancing Guidelines | Verified: 2026-03-03 | Authority: High

|

🔗 FINORY STRATEGIC ARCHIVE

Strategic Bridge: 거대한 데이터센터 서버 AI가 유발하는 전력 소모의 극단적인 병목 현상이, 어째서 소비자 기기의 저전력 아키텍처(ARM)와 온디바이스 AI 수요를 폭발시키는 기폭제가 되었는지, 이전 인프라 분석 리포트를 통해 거시적 연결고리를 다시 한번 단단히 조여 보십시오.

|

|

STOP

추론 비용의 한계에 부딪힌 클라우드 서버 인프라(AI GPU, 고대역폭 HBM 등) 영역에 맹목적으로 추가 자금을 투입하여 단기적 폭발 장세를 기대하는 추격 매수 행위를 즉각 중단하십시오.

|

WATCH

애플의 아이폰 17 Pro 하드웨어 사양 유출 공시와 주요 AP 기업(퀄컴, 미디어텍)들의 NPU 연산 효율성 벤치마크, 그리고 글로벌 16GB 메모리 채택 스마트폰의 출하량 침투율을 예의 주시하십시오.

|

GO

엔비디아 발 차익 실현 자금을 애플, ARM 등 데이터 주권을 쥔 플랫폼 기업과 초격차 LPDDR6 및 고다층 HDI 기판을 독점 납품하는 엣지 하드웨어 밸류체인으로 대대적으로 전환하십시오.

|

Finory Sovereign Strategic Disclaimer: 본 투자 전략 리포트는 2026년 MWC(Mobile World Congress)에서 확인된 글로벌 통신 및 하드웨어 스펙 동향과 빅테크 기업들의 인프라 TCO 비용 구조 데이터를 기반으로 Finory 수석 전략가 그룹이 치밀한 퀀트 모델링을 통해 도출한 기관급 재무 통찰입니다. 리포트 내에 서술된 자본 로테이션 경로, LPDDR6 대역폭 수혜 분석 및 엣지 AI 밸류체인의 이익 델타 전망은 거시적 IT 장비 사이클을 조망하기 위한 기술적/재무적 추정치이며, 개별 기업의 칩셋 수율 문제나 글로벌 거시 경제 충격에 따라 실제 주가 궤적은 상이할 수 있습니다. 특정 테크 종목(애플, 퀄컴 등) 및 국내 하드웨어 부품주에 대한 포트폴리오 편입 등 모든 투자 의사결정과 최종 손실 책임은 전적으로 투자자 본인에게 귀속됩니다. 포지션 로테이션 실행 전 공인된 거시 경제 전문가와의 교차 검증을 강력히 권고합니다.

COPYRIGHT © 2026 FINORY. ALL RIGHTS RESERVED.

반응형

LIST

'실전 투자 아이디어' 카테고리의 다른 글

| 스트레스 DSR 3단계: KOSPI 6200 수익금의 강남 신축 '성벽 효과' 분석 (2026) (1) | 2026.03.03 |

|---|---|

| 중동 워타임 트레이드 발동 UAE 증시 휴장과 유가 71달러 돌파 대응 전략 리포트 (0) | 2026.03.03 |

| 3월 슈퍼위크 프리뷰 파월 의회 증언과 10년물 금리 4.3% 대응 전략 리포트 (1) | 2026.03.02 |

| 비트코인 1억 원 지지선과 0.85%의 희소성: 월가 ETF 공급 충격 및 디지털 금 리포트 (1) | 2026.03.01 |

| 코스피 6200 돌파와 10억 대주주 세금 트랩: ISA 2.0 절세 포트폴리오 리레이팅 전략 (0) | 2026.03.01 |