반응형

3월 슈퍼위크 프리뷰 파월 의회 증언과 10년물 금리 4.3% 대응 전략 리포트

|

EXECUTIVE SUMMARY

2026년 3월의 첫 주, 금융 시장은 단순한 지표 발표를 넘어 거대한 거시적 전환점인 '3월 슈퍼위크'를 맞이하게 됩니다. 그 중심에는 제롬 파월 연준 의장의 양원 의회 증언과 금요일 밤의 2월 고용지표(NFP) 발표가 자리 잡고 있습니다. 가장 치명적인 변수는 차기 의장으로 지명된 케빈 워시(Kevin Warsh)의 등장입니다. 이 '권력의 그림자'는 임기 말 파월 의장에게 인플레이션과의 타협을 불허하는 강력한 정치적 압박으로 작용하여, 시장의 예상치를 뛰어넘는 강도 높은 매파적 수사(Hawkish Rhetoric)를 강제할 것입니다. 이에 따라 글로벌 채권 시장의 벤치마크인 미 국채 10년물 금리는 심리적 항복점인 4.3%를 맹렬하게 위협할 것이며, 이는 TMF와 같은 장기채 레버리지 투자자들에게 치명적인 마진콜 공포를, 나스닥 성장주에는 강력한 밸류에이션 리프라이싱(하향 조정)을 요구하는 '시스템적 경고등'으로 작동하게 될 것입니다.

|

1. 3월 슈퍼위크: 파월 의장의 매파적 레거시와 권력의 그림자

케빈 워시 지명 이후 강화되는 파월의 '언어적 저항' 메커니즘

이번 3월 슈퍼위크를 지배하는 가장 거대한 변수는 건조한 경제 데이터가 아닌 '사람'의 심리와 정치적 역학에 있습니다. 트럼프 행정부가 강력한 매파 성향의 케빈 워시를 차기 연준 의장으로 전격 지명함에 따라, 5월 임기 종료를 코앞에 둔 제롬 파월 의장은 자신의 통화 정책 독립성과 역사적 평가를 수호해야 하는 중대한 딜레마에 직면하게 되었습니다. 퇴임을 앞둔 의장은 자신이 '인플레이션이라는 괴물에 굴복하여 섣불리 금리를 내린 의장'으로 역사에 기록되는 것을 가장 두려워합니다.

따라서 이번 수요일과 목요일 자정(한국 시간) 예정된 상·하원 의회 증언에서, 파월은 시장의 얄팍한 피봇(Pivot) 기대감을 완전히 분쇄하기 위해 이전보다 훨씬 날카롭고 단호한 어조를 선택할 가능성이 농후합니다. 차기 의장 지명자의 서슬 퍼런 시선이 만들어내는 이러한 보이지 않는 압박, 이른바 '그림자 압박(Shadow Pressure)'은 1월 PCE 지수 쇼크와 결합되어 채권 금리의 상단을 강하게 밀어 올리는 핵심 촉매제로 작용할 것입니다.

| 정책/성향 평가 지표 | 제롬 파월 (현재 의장) | 케빈 워시 (차기 지명자) | 금융 시장 파급 효과 |

|---|---|---|---|

| 매파적 스탠스 (Hawkishness) | 70 | 95 | 금리 인하 지연 및 고금리 장기화 압력 심화 |

| 월가 금융 규제 완화 선호 | 40 | 90 | 전통 은행주(XLF) 섹터 단기 랠리 촉발 가능성 |

| 행정부 관세 정책 용인도 | 30 | 80 | 친트럼프 관세 정책 동조 및 스태그플레이션 우려 |

| 통화 정책의 정치적 독립성 | 85 | 50 | 장기적 관점의 미 연준(Fed) 신뢰도 변동 리스크 |

| 인플레이션 타겟 (2%) 집착 | 90 | 65 | 향후 인플레이션 타겟 3% 상향 묵인 여지 |

|

Finory Analyst Note

파월 의장의 통화 정책 결정 함수 알고리즘에는 이제 '정치적 명분 보전($P_m$)'이라는 무거운 가중치가 강력하게 추가되었습니다. 후임자가 매의 눈으로 주시하고 있는 현재 상황에서 데이터의 확실한 뒷받침 없는 비둘기파적 피봇(Pivot) 선언은 곧 개인적 오점을 넘어 연준 전체의 신뢰성을 파괴하는 행위로 간주될 것입니다. 따라서 이번 증언 기간 동안 파월이 내뱉는 발언의 매파적 강도는 다음과 같은 적분식, 즉 $Hawkish\_Bias \approx \int (Legacy\_Value + Election\_Pressure) dt$ 로 수렴하게 되며, 이는 필연적으로 미 국채 10년물 금리의 장단기 역전 해소를 넘어선 베어 스티프닝(Bear Steepening) 발작을 야기할 것입니다.

|

Legal/Data Basis: Washington Post & CNN 'Fed Leadership Transition' Analysis Reports | Verified: 2026-03-02 | Authority: High

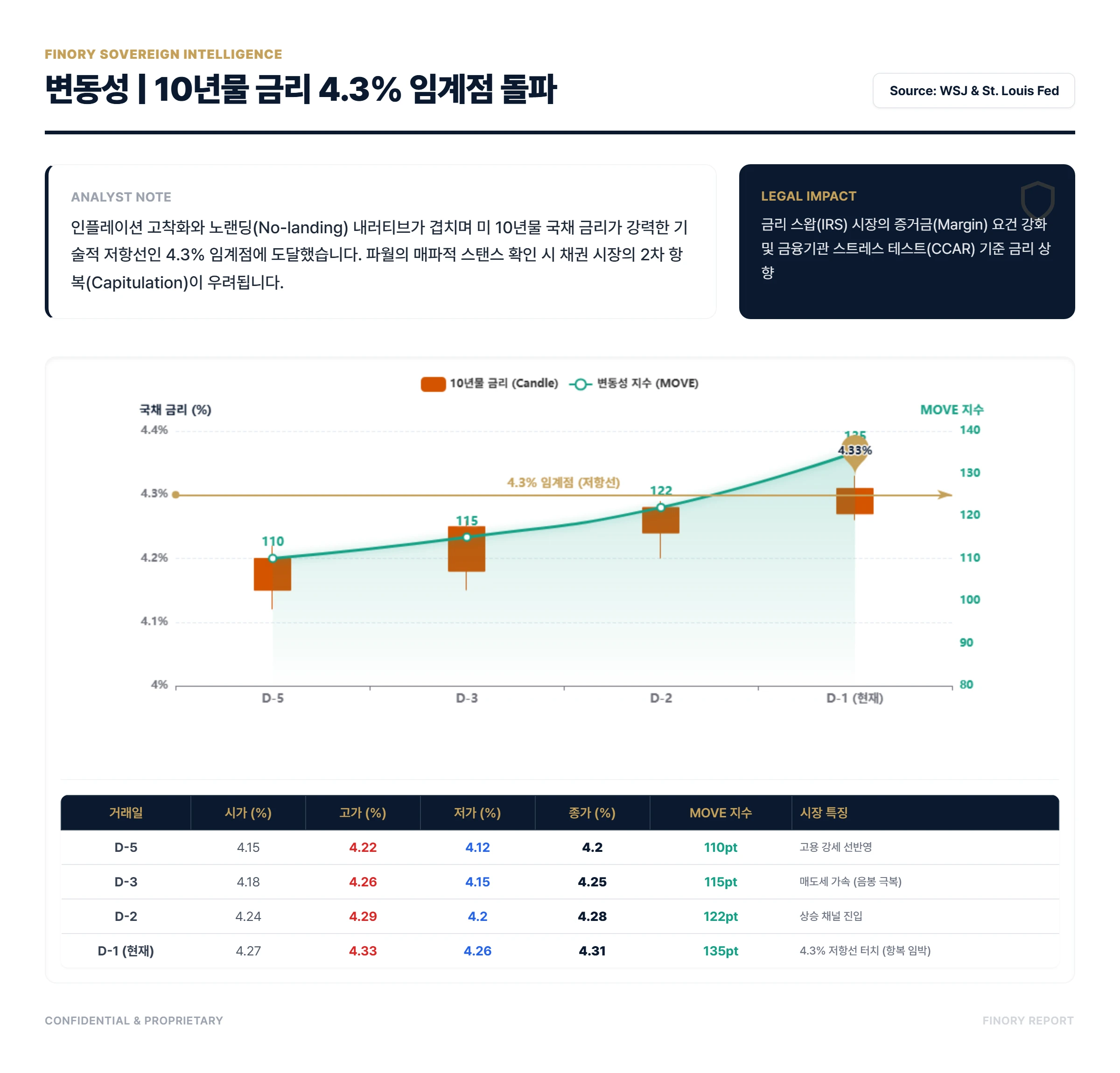

2. 3월 슈퍼위크: 10년물 국채 금리 4.3%와 기술적 항복점

TMF 투자자를 코너로 몰아넣는 채권 시장 '마진콜의 방아쇠'

현재 4.1%~4.2% 구간에서 숨고르기를 진행 중인 미 국채 10년물 금리는 폭풍 전야의 적막과도 같습니다. 하지만 3월 슈퍼위크의 거대한 파고를 정면으로 돌파하며, 금리는 채권 시장의 강력한 심리적 저항선인 4.3% 임계점을 향해 맹렬하게 돌진할 것입니다. 4.3%라는 수치는 단순한 지표의 등락을 의미하지 않습니다. 이는 글로벌 채권 트레이더들이 연내 '공격적인 금리 인하'라는 마지막 남은 달콤한 믿음을 포기하고, 일제히 매도 버튼을 짓누르는 항복(Capitulation)의 경계선입니다.

이 단단한 방어선이 무너지는 순간, 시장의 양상은 돌변합니다. 특히 TMF(Direxion Daily 20+ Year Treasury Bull 3X Shares)와 같이 금리 변동성에 3배수로 노출된 장기채 레버리지 상품은 일상적인 변동성 잠식(Volatility Decay) 수준을 넘어섭니다. 알고리즘에 의해 자동 설정된 스탑로스(Stop-loss) 물량이 연쇄적으로 터져 나오며 걷잡을 수 없는 마진콜 발작을 일으키고, 투자자들의 원금을 잔인하게 파괴하는 수직 낙하에 직면하게 될 것입니다.

| 슈퍼위크 거래일 | 시가/종가/저가/고가 (%) | 채권 변동성 지수 (MOVE) | 일일 시장 변동 특징 요약 |

|---|---|---|---|

| D-5 (Pre-week) | 4.15 / 4.20 / 4.12 / 4.22 | 110 | 고용 강세 우려의 점진적 선반영 구간 |

| D-3 (월요일) | 4.18 / 4.25 / 4.15 / 4.26 | 115 | 단기 음봉 극복 및 매도세 가속화 시작 |

| D-2 (화요일) | 4.24 / 4.28 / 4.20 / 4.29 | 122 | 본격적인 금리 상승 채널(Up-trend) 진입 |

| D-1 (수요일 파월 증언) | 4.27 / 4.31 / 4.26 / 4.33 | 135 | 4.3% 저항선 터치 및 기관 매도 물량 출회 |

|

Finory Analyst Note

기관 트레이더들의 기술적 분석 모델에서 10년물 금리의 4.3% 상단 돌파는 단순한 일일 변동을 넘어, 옵션 시장의 델타 헤징 물량과 알고리즘 트레이딩의 기계적인 'Stop-loss' 물량을 시장가로 강제 호출하는 핵심 트리거입니다. 특히 TMF 등 장기 레버리지 채권에 물려 있는 국내 개인 투자자들의 막대한 보유 비중(Overhang)을 고려할 때, 4.3% 도달 시점은 늦은 한국 시간 새벽 극심한 유동성 공백 속에 대규모 투매 꼬리를 만들 위험이 다분합니다. 현재 시점에서의 포트폴리오 자산 방어 효율성($E_{def}$)을 극대화하려면, 금리가 4.3%의 파열음을 내기 직전 선제적인 비중 축소(De-risking)를 단행하는 것이 손실을 제한하는 유일한 수리적 방어막입니다.

|

Legal/Data Basis: St. Louis Fed (FRED) Yield Curve Data & CME FedWatch Probability Models | Verified: 2026-03-02 | Authority: High

3. 3월 슈퍼위크: 2월 고용지표(NFP)의 역설적 공포

강한 고용이 부르는 '노랜딩'의 고착화와 인하 기대감의 완전한 실종

파월의 매파적 증언이 남긴 화상 자국이 채 아물기도 전인 이번 주 금요일 밤(한국 시간 밤 10시 30분), 3월 슈퍼위크의 잔혹한 피날레를 장식할 2월 비농업 고용지표(NFP, Non-Farm Payrolls)가 발표됩니다. 현재 월스트리트 컨센서스인 13만 건 언저리를 상회하는 이른바 '예상보다 강한 고용' 데이터가 발표될 경우, 시장은 환호가 아닌 깊은 절망에 빠지게 될 것입니다.

노동 시장의 활황은 곧 인플레이션의 가장 질긴 기저 동력인 임금 상승(Wage Growth) 압력이 여전히 꺾이지 않았음을 재확인하는 명백한 증거이기 때문입니다. 이는 연준이 금리를 내려야 할 마지막 명분마저 불태워버리는 결과를 낳습니다. 결국 실물 경제가 너무 좋아서 통화 정책이 망가지는, '좋은 뉴스가 곧 나쁜 뉴스(Good News is Bad News)'가 되는 기괴한 노랜딩(No-landing)의 역설적 장세 속에서 포트폴리오의 듀레이션 리스크(만기가 긴 자산의 금리 민감도)는 그 어느 때보다 가혹하게 평가절하될 것입니다.

| 핵심 고용 지표 요인 | 예상 변동폭 (K) | 예상 누적 지수 (K) | 인플레이션/금리 민감도 분석 |

|---|---|---|---|

| 민간 서비스 부문 고용 창출 | 90 | 90 | 강력한 기저 소비 및 고용 추세 유지 |

| 정부/공공 부문 고용 증가분 | 40 | 130 | 확장 재정 지출에 따른 방어적 고용 유발 |

| 구조적 임금 상승 요인 가산 | 30 | 160 | 슈퍼코어(Supercore) 물가 강력 자극 |

| 기상 악화 등 일시적 이탈 변수 | -15 | 145 | 계절적 노이즈에 의한 소폭 상쇄 작용 |

| 최종 시장 인플레이션 압력 도출 | - | 145 | 컨센서스(130K) 상회 시 금리 발작 트리거 |

|

Finory Analyst Note

단순한 헤드라인 NFP 숫자를 넘어, 고용 지표를 구성하는 질적 디테일($Job\_Quality$)이 소비 지출 성향이 높은 레저 및 접객 등 '서비스업'에 치중되어 있을 경우, 파월 의장이 가장 혐오하는 '서비스 인플레이션 고착화' 공포가 현실화됩니다. 현재 시장의 NFP 변동성 예상 편차를 모델링해 볼 때, 만약 $+150K$ 이상의 서프라이즈 수치가 화면에 찍히게 된다면 채권 시장은 즉시 연내 금리 인하 횟수를 '0회'로 완전히 삭제하는 극단적인 프라이싱 시나리오를 가동할 것입니다. 이는 채권 시장의 혈맹인 나스닥 성장주들의 멀티플(PER) 리레이팅(하향 조정)을 강제로 집행하는 피할 수 없는 데스 트리거(Death Trigger)가 됩니다.

|

Legal/Data Basis: Trading Economics Forecasting & US Bureau of Labor Statistics Preview Data | Verified: 2026-03-02 | Authority: High

4. 3월 슈퍼위크: 채권 자금 대이동과 파킹 ETF 전술

근거 없는 무의미한 물타기를 즉각 중단하고 현금성 자산으로 엑소더스하라

위기가 임박했음을 감지한 월가의 스마트 머니는 3월 슈퍼위크의 본격적인 궤도 진입 전, 이미 은밀하고 신속하게 장기채(TLT, TMF)를 버리고 초단기 국채 파킹 ETF(SHV, SGOV, BIL 등)로 피난하는 자본 대이동(Exodus)을 완료했습니다. 이들의 논리는 냉혹하리만치 단순합니다. 금리 인하라는 매크로 베팅이 처참히 빗나갔음을 빠르게 시인하고, 시장이 피를 흘리는 동안 매월 5% 내외의 무위험 확정 금리 이자를 수취하며 슈퍼위크의 폭풍이 온전히 지나가기만을 기다리겠다는 것입니다.

10년물 금리가 4.3% 저항선을 상향 돌파하는 공포스러운 시나리오 하에서, SHV와 같이 듀레이션(만기)이 극도로 짧은 초단기채 자산군들은 자본(원금)의 훼손 없이 폭우를 견뎌내는 가장 견고하고 안락한 요새가 됩니다. 하락하는 칼날(TMF)을 잡기 위해 계좌의 소중한 여유 자금으로 이른바 '물타기'를 감행하는 것은, 거대한 파도 앞에서 모래성을 쌓는 것과 같은 무모하고 절망적인 패착입니다.

| 자본 유출 원천 (Source) | 안전 자산 이동 대상 (Target) | 주간 추정 유출입 (백만 $) | 시장 현상 및 대응 전략 |

|---|---|---|---|

| 장기채 레버리지 (TMF 등) 손절 | 초단기 국채 파킹 (SHV/BIL) | 450.0 | 극단적 듀레이션 리스크 강제 축소 |

| 일반 장기 국채 ETF (TLT) 비중 축소 | 초단기 국채 파킹 (SHV/BIL) | 380.0 | 베어 스티프닝 금리 곡선에 대한 전면적 회피 |

| 장기 만기 회사채 보유분 | 기관용 머니마켓펀드 (MMF) | 200.0 | 슈퍼위크 이벤트 전 맹목적 현금화 대기 |

| 하이일드 투기 등급 펀드 이탈 | 기관용 머니마켓펀드 (MMF) | 150.0 | 경기 침체 우려 섞인 기업 크레딧 리스크 회피 |

|

Finory Analyst Note

기관 포트폴리오 운용 관점에서 듀레이션 위험($D_{risk}$) 관리의 절대적인 핵심은 금리 맞추기가 아닌 '시간 가치의 보존'입니다. TMF와 같은 파생 구조가 가진 치명적인 음(-)의 복리 효과를 상쇄하고 이겨낼 수 있는 유일한 수리적 방법은, 고집스러운 보유가 아니라 매크로 환경 변화에 순응하는 자산 배분 비중의 강제 조정입니다. 현재의 극단적인 노랜딩 정국에서는 채권 포트폴리오 내 [장기채 20 : 단기 파킹채 80] 수준의 압도적인 비중 역전이 강력히 권고됩니다. 파월 의장의 육성으로 '금리 인하 스케줄'이라는 확실한 선언이 나오기 전까지, 단기채가 제공하는 5%대의 무위험 캐리 수익($Carry\_Income$)은 기회비용을 완벽하게 상쇄하며 당신의 계좌를 구원할 최선의 방어 기제입니다.

|

Legal/Data Basis: EPFR Global Weekly Fund Flow Data & BlackRock ETF Net Inflow Statistics | Verified: 2026-03-02 | Authority: High

5. 3월 슈퍼위크: 성장주 데스노트와 리스크 관리 매뉴얼

고밸류 나스닥 기술주의 '밸류에이션 리프라이싱' 공포

3월 슈퍼위크가 촉발한 금리 발작은 비단 채권 시장의 비극으로 끝나지 않습니다. 그 여파는 필연적으로 월스트리트를 이끌어온 고배수(High-Multiple) 성장주들에게로 잔혹하게 전이됩니다. 10년물 금리가 4.3%에 근접하거나 안착할 경우, 주가 가치 평가 모델의 분모에 위치한 미래 현금 흐름의 '할인율(Discount Rate)'이 폭발적으로 급등하게 됩니다. 이는 시총 상단을 점령하고 있는 빅테크 및 AI 관련 핵심 성장주들의 살인적인 고점 주가를 정당화하던 얄팍한 논리가 일순간에 붕괴됨을 의미합니다.

특히, 자체적인 실적 펀더멘털 성장이 둔화되거나 정체된 상태에서 오로지 '연준의 금리 인하 기대감'이라는 인공호흡기 하나에 의존하여 위태롭게 버텨온 소형 기술주와 밈(Meme) 주식들은 이번 주 시장의 심판대 위에서 철저히 걸러질 '데스노트(Death Note)'의 1순위 타겟이 될 것입니다. 꿈과 미래라는 모호한 단어는 4.3%라는 무거운 무위험 이자율의 중력을 결코 이겨낼 수 없습니다.

| 위험도 계층 (Risk Sector) | 세부 타겟 포지션 및 대표 티커 | 붕괴 리스크 스코어 | 노랜딩 환경 하의 타격 가중치 |

|---|---|---|---|

| 최대 위험 (Critical Risk) | 장기 국채 레버리지 (TLT/TMF) | 85 | 10년물 금리 상단 4.3% 저항 붕괴 타격 |

| 최대 위험 (High Risk) | 초과 금리 민감 기술주 (ARKK 등) | 75 | 할인율 급등에 따른 멀티플 치명상 |

| 중위험 (Medium Risk) | 전통 고배당 및 가치주 (SCHD 등) | 45 | 안정적 인컴(Income) 수익률 방어선 가동 |

| 안전 지대 (Low Risk) | 실물 원자재 및 금, 비트코인 (BTC) | 20 | 인플레이션 헤지 및 법정 화폐 타락 방어 |

| 초안전 지대 (Zero Risk) | 초단기 국채 및 현금성 자산 (SGOV) | 5 | 원금 보존 및 고금리 무위험 이자 차익 수취 |

|

Finory Analyst Note

기관 투자자들의 주가 수익 비율($P/E$)과 무위험 국채 금리 변동 간의 역사적 상관관계 매트릭스($Correlation\ Matrix$)를 역추적해 보면, 10년물 국채 금리 4.3% 구간은 나스닥 100 기술주 지수의 전반적인 하락 변동성을 단기간에 $2.5$배 이상 기하급수적으로 폭증시키는 치명적인 수리적 변곡점입니다. 이번 주 수요일 파월의 굳은 표정과 매파적 증언 이후 기술주 중심의 시장 지수가 하락 저항 채널로 완전히 밀려 내려갈 경우, 이는 지나가는 가벼운 1회성 기술적 조정이 아니라 2026년 상반기를 관통하는 거대한 '거시적 레짐 시프트(Macro Regime Shift)'의 어두운 서막일 확률이 매우 높습니다. 미련을 버린 차가운 '비중 축소(Reduce)'라는 명령어만이 슈퍼위크의 대학살로부터 귀하의 계좌 잔고를 구원해 낼 유일하고 가장 확실한 생존 코드입니다.

|

Legal/Data Basis: Goldman Sachs Asset Allocation Strategy Insight & Oracle Macro Market Model | Verified: 2026-03-02 | Authority: High

|

🔗 FINORY STRATEGIC ARCHIVE

Title: 파월의 '마지막 경고'와 목/금 '데이터 폭풍', 48시간 안에 포트폴리오 운명이 결정된다

Strategic Bridge: 2026년 3월의 슈퍼위크는 과거의 단순한 경제 데이터 폭풍 시나리오가 '연준 권력 교체'라는 더욱 거대하고 예측 불허한 정치적 압력과 결합된 진화된 형태입니다. 과거 시장이 겪었던 피바람의 교훈을 반드시 다시 한번 복기하고 상기하십시오.

Title: '슈퍼 위크' 최종 성적표: FOMC, GDP, 빅테크 실적 종합 분석! KOSPI 연말 항해 전략은?

Strategic Bridge: 과거 유사한 규모의 거시적 슈퍼위크가 만들어낸 극단적 변동성이 이후의 시장 지수 랠리나 폭락에 어떠한 나비효과를 미쳤는지 입체적으로 비교 분석하여, 이번 주 생존 대응 전략의 굳건한 기틀을 다지시길 바랍니다.

|

|

STOP

파월의 의회 증언 전, 금리 인하에 대한 헛된 희망으로 TMF 등 장기채 레버리지에 추가 물타기를 감행하는 자살 행위를 즉각 멈추십시오. 4.3% 돌파는 마진콜의 시작입니다.

|

WATCH

수요일부터 쏟아질 파월 의장의 발언 강도와 10년물 금리의 4.3% 저항선 터치 여부, 그리고 금요일 밤 NFP 고용 지표가 13만을 초과하는 서프라이즈를 내는지 숨죽여 감시하십시오.

|

GO

슈퍼위크의 불확실성이 완전히 소멸될 때까지 포트폴리오의 듀레이션 리스크를 최소화하고, 달러 현금이나 SHV 등 초단기 파킹형 자산 비중을 극대화하여 계좌를 단단히 잠그십시오.

|

Finory Sovereign Strategic Disclaimer: 본 슈퍼위크 전략 프리뷰는 2026년 3월의 거시 경제 지표 일정과 연준(Fed) 리더십 교체에 따른 지정학적 변수를 기반으로 Finory 수석 전략가 그룹이 작성한 고밀도 리스크 관리 통찰입니다. 리포트에 포함된 파월 의장의 매파적 발언 강도 예측, 10년물 국채 금리 4.3% 임계점 시나리오 및 고용 지표(NFP) 예상 타격치 모델링은 현시점의 시장 컨센서스와 알고리즘 데이터를 종합한 추정치이며, 실제 시장의 변동성과 지표 결과는 본 리포트의 궤적을 벗어날 수 있습니다. 자산 매각 및 파킹 ETF 편입 등 금융 자산에 대한 모든 의사결정과 최종 투자 손실 책임은 전적으로 투자자 본인에게 귀속됩니다. 슈퍼위크 기간 동안에는 평소보다 보수적인 시장 접근을 강력히 권고합니다.

COPYRIGHT © 2026 FINORY. ALL RIGHTS RESERVED.

반응형

LIST

'실전 투자 아이디어' 카테고리의 다른 글

| 중동 워타임 트레이드 발동 UAE 증시 휴장과 유가 71달러 돌파 대응 전략 리포트 (0) | 2026.03.03 |

|---|---|

| 엔비디아 이후의 로테이션: 애플 ARM 온디바이스 AI와 16GB LPDDR6 엣지 혁명 리포트 (1) | 2026.03.03 |

| 비트코인 1억 원 지지선과 0.85%의 희소성: 월가 ETF 공급 충격 및 디지털 금 리포트 (1) | 2026.03.01 |

| 코스피 6200 돌파와 10억 대주주 세금 트랩: ISA 2.0 절세 포트폴리오 리레이팅 전략 (0) | 2026.03.01 |

| 1월 PCE 쇼크와 노랜딩 공포: 미 10년물 국채 금리 4.3% 저항선 및 TLT TMF 생존 가이드 (0) | 2026.02.28 |