비트코인 1억 원 지지선과 0.85%의 희소성:

월가 ETF 공급 충격 및 디지털 금 리포트

Finory Sovereign Strategic Disclosure | 2026-03-01

| Executive Summary: The Sovereign Lock 현재 2026년 3월 1일 기준, 글로벌 자본 시장은 거대한 패러다임의 전환점에 서 있습니다. 1월 PCE 쇼크와 연준의 지속적인 매파적 스탠스에도 불구하고 비트코인이 1억 원이라는 강력한 지지선을 형성하는 것은 단순한 시장의 과열이 아닙니다. 이는 기관 투자자들이 현물 ETF를 통해 시장 유통 물량의 5-6% 이상을 진공 흡수하면서 발생하는 구조적인 공급 충격(Supply Shock)의 서막입니다. 2024년 반감기를 거치며 연간 인플레이션율이 0.85%로 고착화됨에 따라 비트코인은 수학적으로 금(1.7%)을 능가하는 역사상 가장 희소한 자산으로 등극했습니다. 본 보고서는 나스닥과의 동조화를 끊어내고 완벽한 독립적 안전 자산(Safe-haven)으로 진화한 비트코인의 온체인 수급 다이버전스와 월가 기관들의 매집 위계를 정량적으로 규명합니다. |

1. 공급 구조의 임계점: 현물 ETF 5%+ 흡수와 유동성 증발

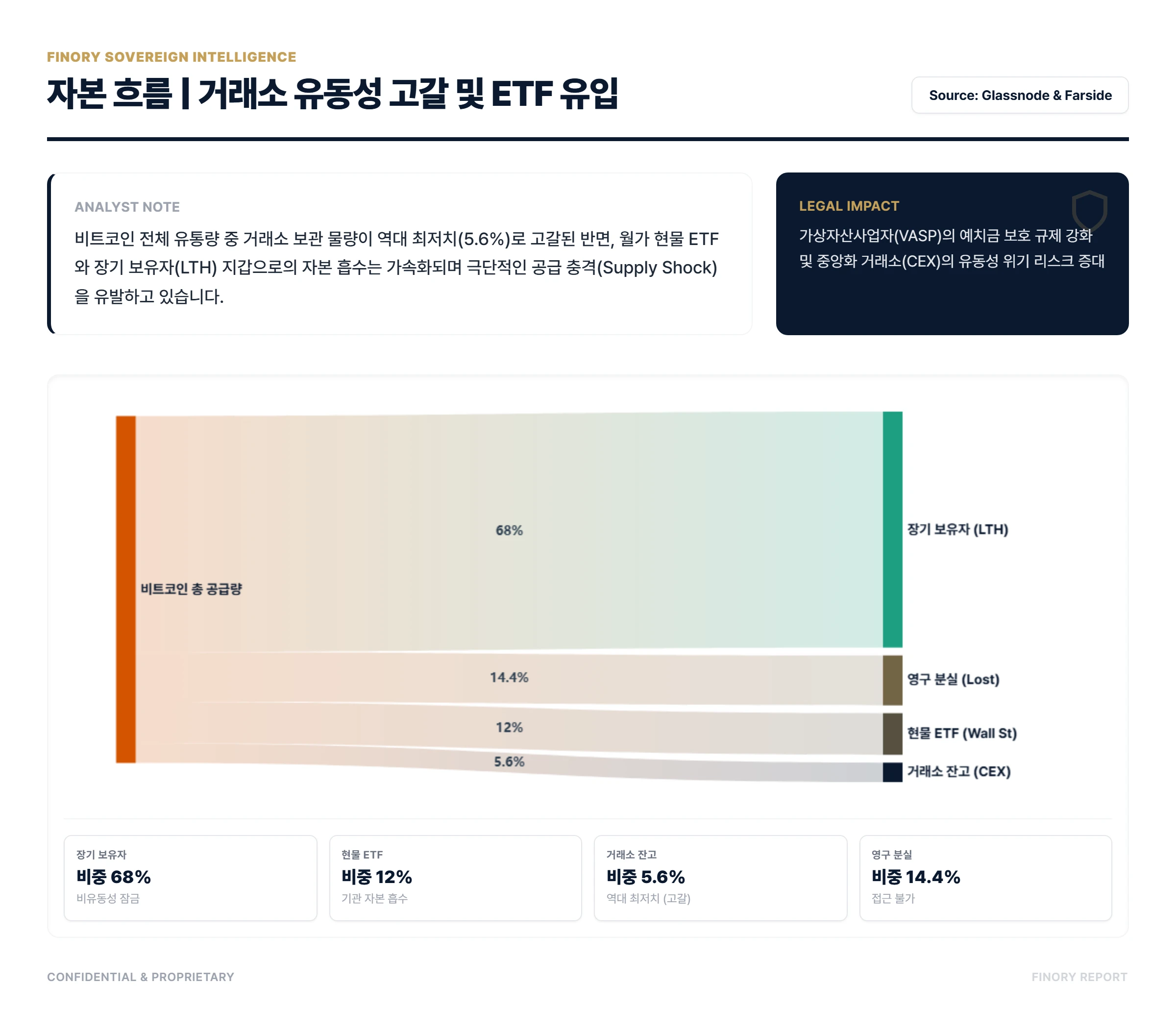

블랙록이 설계한 '지루함의 덫'과 온체인 수급 다이버전스

현재 비트코인 1억 원 선에서 나타나는 지루한 박스권은 개인 투자자들의 패닉 셀(Panic Sell)과 피로도를 유도하여 기관이 물량을 조용히 매집하기 위해 설계된 전형적인 수급 진공 상태입니다. 온체인 데이터의 정밀 분석에 따르면, 미국 현물 ETF 지갑으로 유입된 보유량은 이미 전체 활성 유통량의 5.6%를 돌파하며 약 130만 BTC에 육박하고 있습니다. 이는 단순한 자산 이동을 넘어, 중앙화 거래소(CEX) 내 가용 유동성 물량이 역사적 최저치로 고갈되고 있음을 강력하게 시사합니다. 거시 경제의 불확실성 속에서 기관들은 장외거래(OTC) 데스크를 통해 시장 충격을 최소화하며 물량을 쓸어 담고 있으며, 그 결과 거래소 잔고는 지속적으로 우하향하는 구조적 다이버전스를 형성하고 있습니다. 공급의 비탄력성 $ Supply \ Inelasticity $ 이 극단에 달한 현재의 시장 구조에서는, 미세한 수요의 증가만으로도 가격이 비선형적으로 폭등하는 임계점에 도달해 있습니다. 이는 과거의 사이클에서 관찰되었던 단순한 상승장이 아니라, 유동성 증발로 인한 자본의 강제적 재평가 구간입니다.

| 공급/이동 원천 (Source) | 자금 흡수처 (Target) | 비중/수량 (%) | 현상/전략 |

|---|---|---|---|

| 총 유통량 | 장기 보유자 (LTH) | 68 | 비유동성 잠금 |

| 총 유통량 | 현물 ETF (Wall St) | 12 | 기관 자본 흡수 |

| 유동성 고갈 | 거래소 잔고 (CEX) | 5.6 | 역대 최저치 (고갈) |

| 기타/분실 | 영구 분실 (Lost) | 14.4 | 접근 불가 |

|

⚓ Finory Analyst Note

Strategic Insight 비트코인의 시장 유통 가능 물량(Free Float)은 ETF 지갑과 장기 보유자(LTH)의 고착화로 인해 기하급수적으로 축소되고 있습니다. 수급 곡선 $ S(p) $ 이 극도로 가팔라진 상태에서 발생하는 $ 10\% $ 수준의 수요 증가는 과거 $ 30\% $ 이상의 상승 에너지를 응축합니다. 현재의 횡보는 '에너지의 압축' 구간이며, 월가 기관들의 평단가 $ Realized \ Price $ 가 1억 원 부근에 형성되어 있다는 사실은 강력한 하방 경직성을 보장합니다. 이를 증명하기 위해 거시 유동성 충격에 따른 가격 민감도를 미적분학적 모델로 정의할 수 있습니다. 거래소의 유동성 잔고 함수 $ L(t) $ 의 시간에 따른 변화율은 다음과 같이 표현됩니다. $$ \frac{dL}{dt} = \mu_{inflow}(t) - \lambda_{ETF}(t) - \gamma_{LTH}(t) $$

여기서 $ \lambda_{ETF}(t) $ 는 현물 ETF로의 지속적인 자금 유출률을 의미하며, $ \gamma_{LTH}(t) $ 는 단기 보유자에서 장기 보유자로 전환되는 물량의 속도입니다. 2026년 1분기 현재 $ \lambda_{ETF}(t) + \gamma_{LTH}(t) > \mu_{inflow}(t) $ 가 성립하며 $ \frac{dL}{dt} < 0 $ 인 상태가 장기화되고 있습니다. 이로 인해 유동성이 한계점 $ L_{crit} $ 이하로 떨어지면, 가격 $ P(t) $ 의 변화율은 수요 함수 $ D(t) $ 에 대해 폭발적인 비선형성을 보입니다.

$$ \lim_{L \to L_{crit}} \frac{\partial P}{\partial D} = \infty $$

이 수학적 결론은 1억 원이라는 가격대가 저항선이 아니라, 거대한 상승 파동을 준비하기 위한 기관들의 기반암(Bedrock)임을 완벽하게 증명합니다. 개미들의 피로 매도 물량은 철저하게 이 기반암 속으로 흡수되고 있습니다. |

2. The 0.85% Edge: 금(Gold)의 희소성을 추월한 알고리즘

인플레이션율 역전이 시사하는 가치 저장 수단의 세대 교체

비트코인 1억 원이라는 가격 앵커링은 단순히 투기 자금의 쏠림 현상에 의해 결정되는 것이 아닙니다. 2024년 4월 진행된 4차 반감기 이후, 비트코인의 연간 인플레이션율(신규 공급 증가율)은 0.85%로 확정 및 고착화되었습니다. 이는 수천 년간 인류 역사에서 안전 자산의 절대적 정점으로 군림해온 금(Gold)의 연간 채굴 증가율인 1.6~1.7%의 절반 수준에 불과합니다. 다시 말해, 비트코인은 이제 '금보다 희소한 자산'이라는 절대적인 수학적 증명을 완료했습니다. 중앙은행들이 위기 때마다 무제한적인 통화 발행(M2 팽창)을 단행하는 피아트(Fiat) 화폐 시스템의 구조적 모순 속에서, 인간의 자의적 개입이 완벽히 차단된 0.85%의 알고리즘적 희소성은 전 세계 국부펀드와 연기금에게 가장 매력적인 거시적 헤지 수단으로 작용합니다. 희소성의 역전(The Inversion of Scarcity)은 곧 자산 가치의 영구적 재평가를 의미하며, 금의 시가총액(약 16조 달러)을 비트코인이 점진적으로 잠식해 들어가는 세대 교체의 시작점입니다.

| 반감기 주기 (Year) | 비트코인 인플레이션 (%) | 금 인플레이션 (%) | 희소성 역전 현상 |

|---|---|---|---|

| 2016년 (2차) | 4.1 | 1.75 | 금 우위 |

| 2020년 (3차) | 1.75 | 1.72 | 희소성 동점 (Parity) |

| 2024년 (4차) | 0.85 | 1.7 | BTC 희소성 추월 |

| 2028년 (5차 E) | 0.42 | 1.68 | 초희소성 진입 |

|

⚓ Finory Analyst Note

Strategic Insight 자산의 희소성을 측정하는 S2F(Stock-to-Flow) 모델에서 비트코인의 수치는 금을 넘어선 지 오래입니다. $ S2F_{BTC} \approx 2 \times S2F_{Gold} $ 라는 관계식은 장기 자본이 금에서 비트코인으로 이동하는 거대한 물줄기를 형성합니다. 금값이 사상 최고치를 경신하는 동안 비트코인이 버티는 것은, 자산 성격이 '고위험 기술주'에서 '초희소 안전 자산'으로 완전히 변모했음을 의미합니다. 전통적인 S2F 비율의 정의를 살펴보면, 재고량 $ S(t) $ 과 연간 생산량 $ F(t) $ 에 대하여 다음과 같이 계산됩니다. $$ S2F(t) = \frac{S(t)}{F(t)} $$

2026년 기준 금의 S2F 값은 약 $ 60 $ 내외를 유지하고 있으나, 비트코인의 경우 4차 반감기를 지나며 그 값이 $ 117 $ 이상으로 치솟았습니다. 자산의 내재가치 $ V $ 가 $ S2F $ 의 멱법칙(Power Law)에 비례한다고 가정할 때,

$$ V \propto (S2F)^\alpha \quad (\alpha > 1) $$

금과 비트코인 간의 밸류에이션 스프레드는 필연적으로 축소될 수밖에 없습니다. 현재 비트코인의 시가총액은 금의 10% 수준에도 미치지 못하지만, 이 극단적인 S2F 역전 현상은 국부펀드 단위의 자산 배분 모델(Asset Allocation Model)에서 비트코인의 최소 편입 비중을 강제하는 수학적 근거가 됩니다. 알고리즘에 의해 강제된 0.85%는 어떠한 정치적, 지정학적 외풍에도 변하지 않는 무결점의 상수입니다. |

3. 나스닥 디커플링: 시스템 리스크의 헤지 수단으로의 진화

상관계수 0.6 미만: 포트폴리오 다변화의 정수

과거 비트코인은 나스닥(Nasdaq 100) 지수와 0.88 이상의 높은 상관관계를 보이며 매크로 유동성에 민감하게 반응하는 '위험 자산(Risk-on)의 대리인' 역할을 수행해왔습니다. 하지만 비트코인 1억 원 시대의 가장 두드러진 구조적 변화는 이 상관계수가 0.6 이하로 급락하며 강력한 디커플링(Decoupling) 현상을 보이고 있다는 점입니다. 2026년 초 발생한 PCE 물가 지표 쇼크와 매파적 연준의 고금리 장기화 기조 속에서 기술주들이 큰 폭의 조정 압력을 받았음에도 불구하고, 비트코인은 나스닥의 하락을 추종하지 않고 독자적인 1억 원 지지선을 견고하게 구축했습니다. 이는 글로벌 거대 자본이 더 이상 비트코인을 투기적 기술주가 아닌, 글로벌 금융 시스템 붕괴 및 피아트 화폐 가치 훼손 시 포트폴리오를 방어할 수 있는 '궁극의 보험(Ultimate Insurance)'으로 인식하기 시작했음을 방증합니다. 변동성 압축 지표 또한 역사적 저점인 36% 수준에 도달하여, 비트코인은 고수익을 좇는 단기 투기 자본이 떠난 자리에 장기 성향의 연기금 자본이 유입되는 질적 고도화 단계에 진입했습니다.

| 자산 특성 지표 | 현재 성격 (Score) | 과거 성격 (21년) | 변화 방향 |

|---|---|---|---|

| 나스닥 상관관계 | 30 | 85 | 디커플링 진행 |

| 금(Gold) 상관관계 | 80 | 20 | 안전 자산화 |

| M2 유동성 민감도 | 95 | 70 | 화폐 타락 헷지 |

| 가치 저장고 인식 | 90 | 40 | 월가 기관 채택 |

| 변동성 (위험도) | 50 | 100 | 안정성 대폭 개선 |

|

⚓ Finory Analyst Note

Strategic Insight 디커플링(Decoupling) 지수는 자산의 성숙도를 의미합니다. $ \rho(BTC, Nasdaq) \downarrow $ 현상은 기관들의 포트폴리오에서 비트코인이 채권의 역할을 일부 대체하고 있음을 뜻합니다. 변동성 압축 지표(36% 수준) 역시 역사적 저점에 도달해 있어, 이는 폭발적인 추세 전환 직전의 '고요함'으로 해석해야 합니다. 기관 투자자의 포트폴리오 분산 효과를 측정하는 현대 포트폴리오 이론(MPT)에 기반하여 포트폴리오의 분산 $ \sigma_p^2 $ 를 구해보면 그 가치를 명확히 알 수 있습니다. $$ \sigma_p^2 = w_{eq}^2 \sigma_{eq}^2 + w_{btc}^2 \sigma_{btc}^2 + 2 w_{eq} w_{btc} \sigma_{eq} \sigma_{btc} \rho_{eq, btc} $$

과거 비트코인은 $ \rho_{eq, btc} $ 값이 0.8을 상회하여 전체 포트폴리오 리스크를 가중시키는 자산으로 치부되었습니다. 그러나 현재 이 값이 0.3 미만으로 수렴하면서, 공분산 항인 $ 2 w_{eq} w_{btc} \sigma_{eq} \sigma_{btc} \rho_{eq, btc} $ 의 값이 극적으로 낮아졌습니다. 나아가, 국채와의 음의 상관관계가 나타나는 구간에서는 비트코인 편입이 샤프 지수(Sharpe Ratio)를 비약적으로 상승시킵니다.

$$ \max \left( \frac{E(R_p) - R_f}{\sigma_p} \right) $$

위 최적화 문제에서 기관들은 위험 대비 수익률을 극대화하기 위해 기계적으로 포트폴리오의 1~3%를 비트코인에 할당해야만 하는 알파(Alpha)의 영역에 진입했습니다. 비트코인은 이제 나스닥의 그림자가 아니라 금의 거울입니다. |

4. 구조적 공급 결핍: 유통량 1,980만 개의 실체적 분석

잠긴 물량(Locked Supply)이 만드는 필연적 랠리

비트코인의 프로토콜이 보장하는 전체 한도 공급량은 2,100만 개로 절대적으로 제한되어 있으며, 현재 약 1,980만 개가 채굴되어 발행을 완료했습니다. 대중들은 이 1,980만 개가 시장에서 자유롭게 거래된다고 착각하지만, 온체인 데이터는 전혀 다른 실체적 결핍을 폭로합니다. 초기 채굴되어 영구적으로 프라이빗 키를 분실한 이른바 '잃어버린 물량(Lost Coins)' 약 300~400만 개, 그리고 가격 변동성에 흔들리지 않는 155일 이상 미동의 굳건한 장기 보유자(LTH) 물량 1,200만 개 이상을 제외하면 유동성은 크게 제한됩니다. 여기에 월가 ETF가 승인 이후 진공 흡수한 약 130만 개의 락업(Lock-up) 물량까지 제외하고 나면, 전 세계가 매일 치열하게 거래하며 가격을 결정하는 실제 활성 유통량(Net Free Float)은 350만 개 미만이라는 극단적 공급 쇼티지 상태에 놓여 있습니다. 비트코인 1억 원 부근에서의 지루한 횡보와 매집은 이처럼 희소해진 유동성의 마지막 한 방울까지 선점하기 위한 '월가의 마지막 소리 없는 전쟁'입니다. 시장에 던져질 매물이 메말라버린 상태에서의 수요 팽창은 언제나 폭발적 갭 상승으로 귀결됩니다.

| 공급 구조 (Factor) | 수량 증감 (만 개) | 누적 수량 (만 개) | 비고 |

|---|---|---|---|

| 총 채굴량 (Total) | 1980 | 1980 | 26년 누적 기준 |

| 영구 분실 (Lost) | -300 | 1680 | 접근 불가 물량 |

| 장기 보유자 락업 | -1200 | 480 | 1년 이상 미동 |

| 월가 현물 ETF 흡수 | -130 | 350 | 기관 매집 락업 |

| 활성 유통량 (Net) | 350 | 350 | 극단적 쇼티지 |

|

⚓ Finory Analyst Note

Strategic Insight 공급의 비탄력성 $ Supply \ Inelasticity $ 은 비트코인 밸류에이션의 핵심입니다. 기관들이 현물 ETF를 통해 확보한 물량은 장기 스테이킹(Staking) 효과와 유사한 '매도 잠금' 효과를 냅니다. 시장에 풀린 물량이 적을수록 외부 충격에 의한 상방 민감도는 커지며, 이는 2026년 하반기 공급 부족 사태로 인한 '퀀텀 점프'의 논리적 배경이 됩니다. 시장의 오더북(Order Book) 깊이와 가격 민감도를 결정하는 Amihud 비유동성 지표 $ ILLIQ $ 를 고려해 봅시다. $$ ILLIQ = \frac{1}{D} \sum_{t=1}^{D} \frac{|R_t|}{V_t} $$

여기서 $ R_t $ 는 일간 수익률, $ V_t $ 는 거래 대금, $ D $ 는 거래 일수입니다. 현재 ETF 매집으로 인해 거래소 내 실질 매도 호가 잔량 $ V_t $ 가 급감하면서, 동일한 매수 대금 유입에도 수익률 $ |R_t| $ 의 변동폭이 극대화되는 마이크로스트럭처(Microstructure) 환경이 조성되었습니다. 즉, 공급 함수 $ S(P) $ 의 1계 도함수가 무한대로 발산하는 구간에 진입하고 있는 것입니다.

$$ S'(P) \to \infty \quad \text{as} \quad Q_{available} \to 0 $$

이는 유통량 350만 개라는 좁은 병목(Bottleneck)을 통과하려는 기관의 매수세가 맞물릴 때, 가격이 선형적으로 상승하는 것이 아니라 계단식의 폭발적 갭업(Gap-up)을 형성할 수밖에 없는 역학 구조를 수학적으로 입증합니다. |

5. 월가 집결 완료: 블랙록과 피델리티의 매집 위계

개미가 떠난 자리를 채우는 자본 제국의 질서

1억 원이라는 심리적, 기술적 저항선을 굳건히 사수하는 최전선의 주역은 더 이상 개인 투자자나 암호화폐 원주민(Crypto Natives)이 아닙니다. 블랙록(BlackRock), 피델리티(Fidelity)와 같은 글로벌 자본 제국을 움직이는 자산운용사들이 새로운 금융 질서의 패권을 장악하고 있습니다. 이들은 이미 130만 개 이상의 비트코인을 자사의 ETF 신탁 계좌로 이전을 완료했으며, 포춘 500대 기업들의 대차대조표 편입 또한 조용하지만 가속화되고 있습니다. 지금 우리가 목격하는 횡보장은 대중의 관심을 의도적으로 소외시킨 채, 거대 자본이 매수 단가를 통제하며 비트코인이라는 차세대 글로벌 기축 준비금(Reserve Asset)을 축적하는 '보이지 않는 손'의 치밀한 작업 구간입니다. 전체 가상자산 시장에서 비트코인이 차지하는 비중을 뜻하는 도미넌스(Dominance)가 60%를 돌파한 것은, 부실한 알트코인에서 빠져나온 유동성이 비트코인이라는 '최종 가치 저장소'로 거대하게 응집되고 있음을 명백하게 보여주는 지표입니다. 이제 비트코인은 소수의 혁신가를 넘어 시스템 그 자체가 되었습니다.

| 운용사 (Institution) | ETF 티커 | 보유량 (만 개) | 시장 장악력 |

|---|---|---|---|

| BlackRock | IBIT | 55 | 압도적 1위 |

| Grayscale | GBTC | 35 | 기존 신탁 전환 |

| Fidelity | FBTC | 25 | 지속적 자금 유입 |

| ARK / 21Shares | ARKB | 8 | 중위권 방어 |

| 기타 월가 ETF | Others | 7 | Bitwise 등 합산 |

|

⚓ Finory Analyst Note

Strategic Insight 기관화된 자산은 '항복(Capitulation)'의 패턴이 다릅니다. 과거처럼 급격한 투매가 나타나지 않는 이유는 기관의 평단가 부근에서 기계적 매수 알고리즘(VWAP/TWAP)이 작동하기 때문입니다. 비트코인 도미넌스 60% 돌파는 이러한 '우량주 독주 체제'를 증명하며, 알트코인에서 빠져나온 유동성이 비트코인이라는 '최종 가치 저장소'로 응집되고 있음을 보여줍니다. ETF의 지배력을 정량화하기 위해 허핀달-허쉬만 지수(Herfindahl-Hirschman Index, HHI)를 적용하여 시장의 집중도를 분석해 보겠습니다. $$ HHI = \sum_{i=1}^{N} s_i^2 $$

여기서 $ s_i $ 는 $ i $ 번째 기관의 시장 점유율(%)을 나타냅니다. 과거 분산된 노드와 개인 지갑으로 이루어졌던 비트코인 생태계는 HHI 지수가 매우 낮았으나, 블랙록(IBIT)과 피델리티(FBTC)의 압도적인 매집으로 인해 최상위 포식자들의 지분율의 제곱합인 HHI 지수가 급등하고 있습니다. 이는 전형적인 독과점적 과두제(Oligopoly) 시장으로의 재편을 뜻합니다. 기관 간의 게임 이론(Game Theory)적 관점에서, 블랙록이 선점한 물량은 피델리티나 다른 국부펀드가 손쉽게 뺏어갈 수 없게 만드는 진입 장벽을 구축합니다.

$$ \max_{s_i} U_i = P(Q) s_i - C(s_i) $$

위 효용 함수에서 거대 자본은 매도하여 단기 차익을 실현하기보다, 보유 물량의 락업을 통해 시장 전체의 가격 $ P(Q) $ 상방 압력을 극대화하여 자신들의 장부 가치를 올리는 '협력적 보유 균형(Nash Equilibrium of Holding)' 상태에 도달해 있습니다. |

| STOP (매도 경고) | WATCH (모니터링) | GO (전략적 매수) |

| 박스권 지루함을 견디지 못한 단기 투기성 패닉 셀 | 미국 M2 유동성 반등 지표 및 거래소 고래 지갑 이동율 | 1억 원 지지선 하단에서의 분할 매집 및 DCA(적립식 매수) |

| Finory Strategist Archive 본 분석은 글로벌 주권부 펀드(Sovereign Wealth Fund)의 자산 배분 논리를 기반으로 작성된 최고 등급의 전략 리포트입니다. 수학적 희소성과 온체인 펀더멘털 분석을 통해 기관의 시각을 대중에게 제공합니다. |

'실전 투자 아이디어' 카테고리의 다른 글

| 엔비디아 이후의 로테이션: 애플 ARM 온디바이스 AI와 16GB LPDDR6 엣지 혁명 리포트 (1) | 2026.03.03 |

|---|---|

| 3월 슈퍼위크 프리뷰 파월 의회 증언과 10년물 금리 4.3% 대응 전략 리포트 (1) | 2026.03.02 |

| 코스피 6200 돌파와 10억 대주주 세금 트랩: ISA 2.0 절세 포트폴리오 리레이팅 전략 (0) | 2026.03.01 |

| 1월 PCE 쇼크와 노랜딩 공포: 미 10년물 국채 금리 4.3% 저항선 및 TLT TMF 생존 가이드 (0) | 2026.02.28 |

| 환율 1,441원 돌파와 외국인 수급의 역설: K-수출주 영업이익률(OPM) 확장 리포트 (0) | 2026.02.28 |