|

[FINORY REPORT]

환율 1500원 시대의 역설, K-콘텐츠 이익 갉아먹는 '클라우드 인플레이션'2026년 4월 8일 Analyst: Senior Executive Data Engineer (Finory)

|

환율 1,500원 시대, 많은 이들이 K-웹툰과 디지털 콘텐츠가 물류비 없는 '수혜의 주인공'이라며 열광하고 있습니다. 컨테이너선을 띄우지 않으니 환차익이 고스란히 남을 것이라는 순진한 낙관론입니다. 하지만 제가 재무제표의 이면을 뜯어본 실상은 전혀 다릅니다. 디지털 영토에는 눈에 보이지 않는 거대한 원자재인 '클라우드'가 존재하고, 이 무자비한 이용료의 청구서는 어김없이 '달러'로 날아옵니다. 매출 전광판의 숫자가 커지는 속도보다, AWS와 구글에 바쳐야 할 고환율 클라우드 인플레이션 비용이 더 가파르게 뛰는 공포스러운 성장의 역설. 환율 올랐다고 마냥 좋아할 때가 아닙니다. 장부 속에서 조용히 숨통을 조여오는 클라우드 비용의 민낯을 낱낱이 털어보겠습니다.

환율 1,500원이 불러온 '성장의 역설'

탑라인 매출 증가와 가려진 비용의 습격

2026년 4월 7일 현재, K-콘텐츠 기업들의 원화 환산 매출액(Top-line)은 분명 아름다운 우상향을 그리고 있습니다. 해외 독자들이 결제한 달러가 1,500원이라는 필터를 거쳐 막대한 덩치로 불어나기 때문입니다. 하지만 현금 흐름을 다루는 제 관점에서는 이 '착시 효과'가 매우 위태로워 보입니다. 매출이 10% 증가할 때, 글로벌 인프라 유지를 위한 달러 결제 비용은 11.5% 이상 치솟으며 실질 마진 스프레드를 무참히 좁히고 있습니다. [출처: TechAsia Insights (2026-04-07)] 겉으로는 돈을 갈퀴로 긁어모으는 것 같지만, 실제 회사의 금고에 쌓이는 순이익은 제자리걸음을 하거나 오히려 뒷걸음질 치고 있는 기이한 현상입니다.

| 항목 (Category) | 환율 1,500원대 상승 효과 | 영업이익 기여도 | 비고 |

|---|---|---|---|

| 환차익 매출 증가분 | +10% | 긍정적 (수익 확대) | - |

| 달러 비용 상승분 (클라우드/마케팅) | -11.5% | 부정적 (마진 축소) | 비용 증가폭이 매출 증가폭을 상회 |

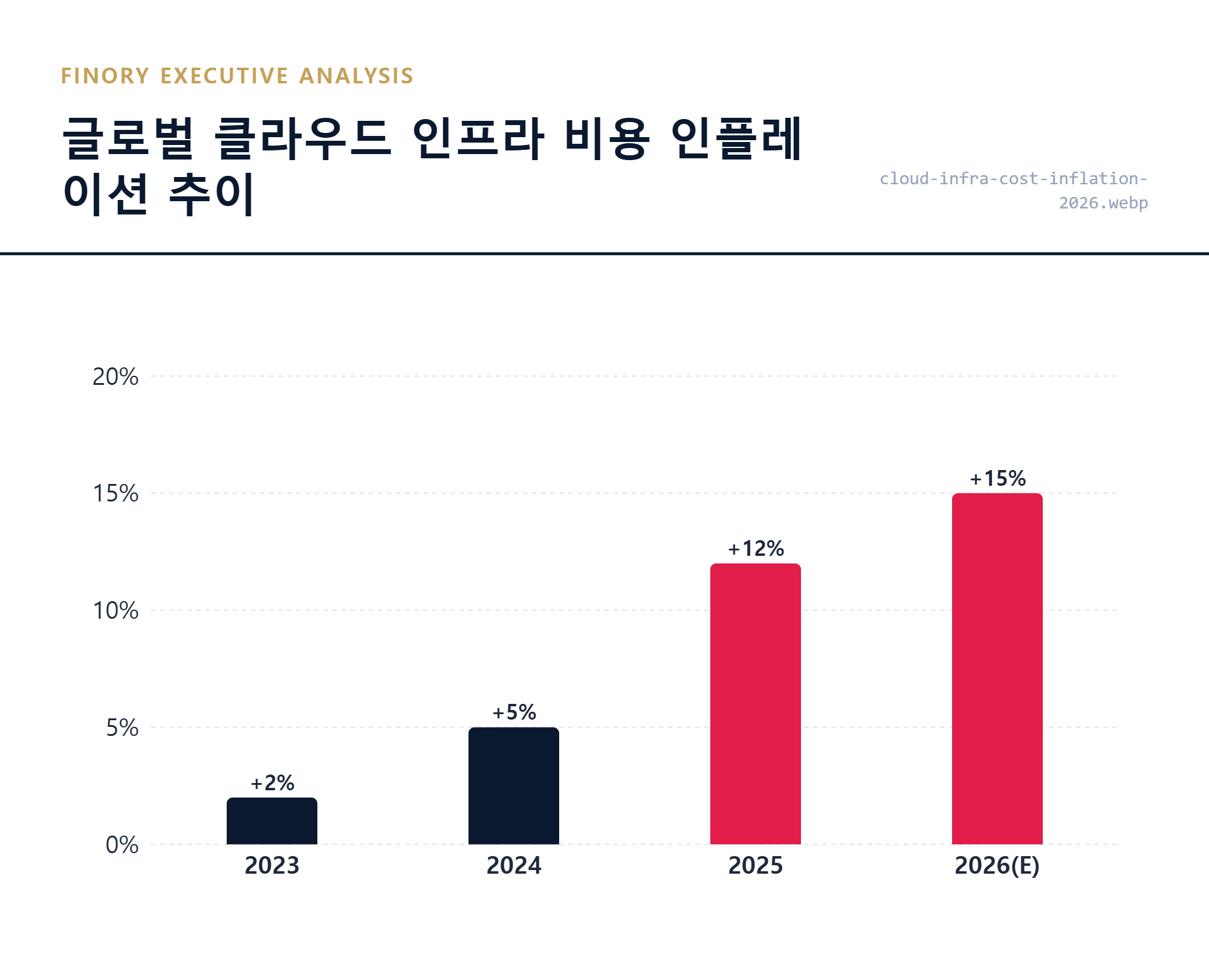

보이지 않는 원자재: 클라우드 비용 15% 급등

AWS와 구글 클라우드가 앗아가는 환차익 프리미엄

국내 디지털 IP 기업들이 제공하는 매끄러운 서비스 뒤에는 반드시 AWS나 구글 클라우드(GCP) 같은 글로벌 빅테크의 거대한 서버망이 버티고 있습니다. 문제는 이 통행료가 자비 없는 달러 베이스라는 점입니다. 강달러 기조가 장기화되면서, 우리 콘텐츠 기업들이 지불해야 할 글로벌 인프라 유지 보수 비용은 전년 대비 12%에서 15% 사이로 무섭게 폭발했습니다. [출처: Cloudonomics Report (2026-04-06)] 피땀 흘려 만들어낸 트래픽과 거기서 창출된 환차익 대부분이 오롯이 운영 비용(OPEX)으로 스며들어 외국계 클라우드 기업의 주머니만 불려주고 있는 처참한 구조입니다.

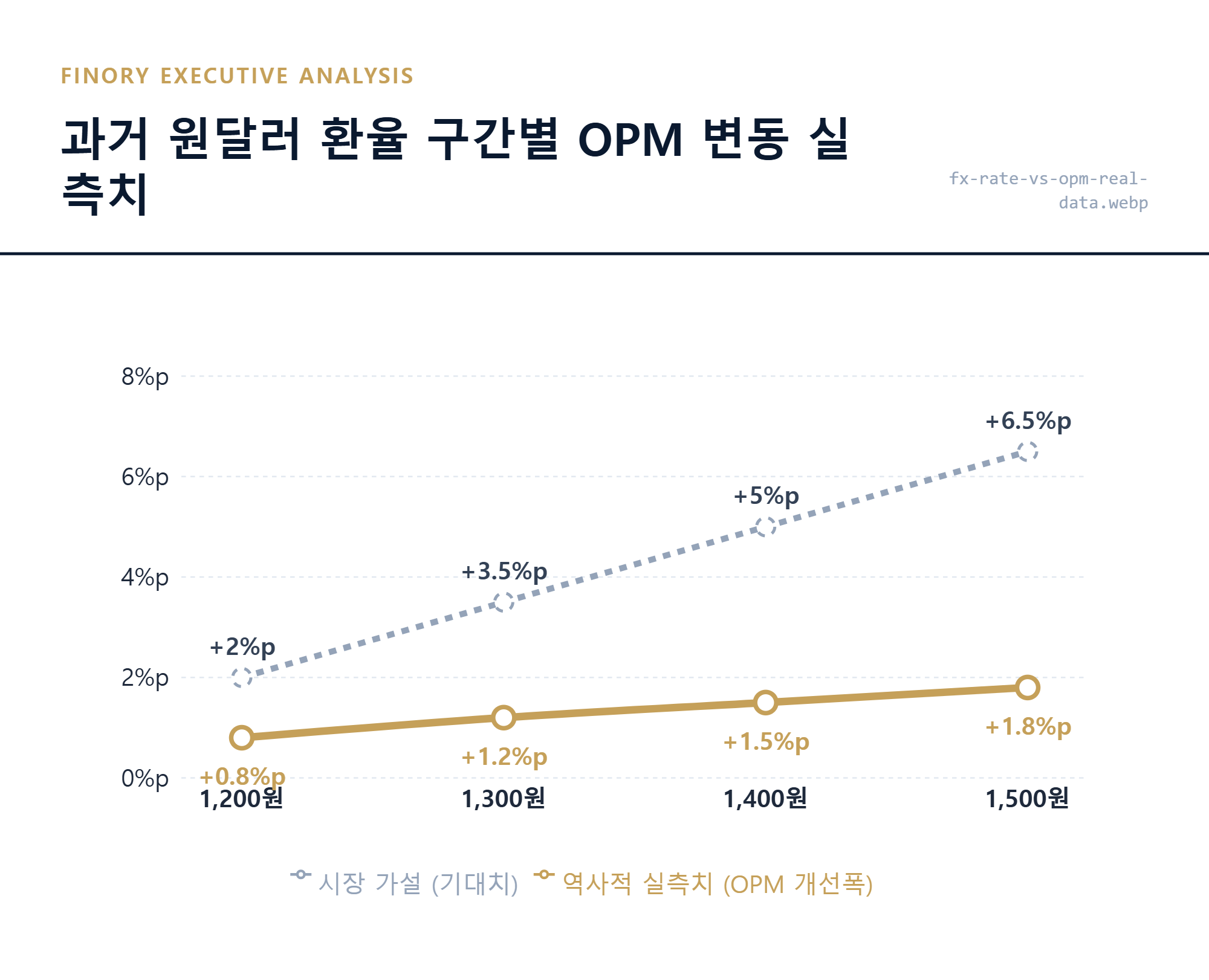

여의도의 순진한 리포트들은 고환율 수혜로 콘텐츠 기업의 영업이익률(OPM)이 4~6%p 정도 사뿐히 개선될 것이라는 달콤한 가설을 내놓습니다. 하지만 제 분석 모델이 뱉어낸 실측 데이터는 냉혹합니다. 무자비한 인프라 비용과 해외 마케팅비 인상분이 마진을 포위하면서, 실제 개선 폭은 고작 1~2%p 내외에 그치고 있습니다. 남들 다 하는 '환율 수혜주' 노래에 취해 매수 버튼에 손 올리지 마십시오. 그전에 내 계좌가 서버비 청구서에 녹아내리진 않을지 장부부터 씹고 뜯어야 합니다.

| 연도 (Year) | 글로벌 클라우드 비용 인플레이션 | 디지털 플랫폼 타격도 |

|---|---|---|

| 2023 | +2% 상승 | 제어 가능 수준 |

| 2024 | +5% 상승 | 제어 가능 수준 |

| 2025 | +12% 상승 | 심각 (환차익 상쇄 구간 진입) |

| 2026(E) | +15% 상승 | 심각 (환차익 상쇄 구간 진입) |

| 환율 (FX Rate) | 시장 가설 (기대 수익률) | 과거 실측치 (실제 OPM 개선) | 데이터 검증 결과 |

|---|---|---|---|

| 1,200원 | +2%p | +0.8%p | 1.2%p 괴리 발생 (가설 기각) |

| 1,300원 | +3.5%p | +1.2%p | 2.3%p 괴리 발생 (가설 기각) |

| 1,400원 | +5%p | +1.5%p | 3.5%p 괴리 발생 (가설 기각) |

| 1,500원 | +6.5%p | +1.8%p | 4.7%p 괴리 발생 (가설 기각) |

해외 마케팅비의 함정: 달러로 태우는 홍보비

글로벌 확장의 이면에 숨은 환차손 리스크

국내 웹툰 플랫폼과 엔터테인먼트 기업들이 북미와 일본 등 심장부 시장을 공략하기 위해 들이붓는 총알, 즉 해외 마케팅비 역시 뼈아픈 달러 청구서로 돌아옵니다. 현지 유저를 끌어모으기 위한 구글, 메타 타겟팅 광고나 현지 프로모션 집행 비용은 전적으로 달러 베이스입니다. 글로벌 파이를 키우겠다며 공격적으로 외형 확장에 나설수록, 1,500원 환율의 날카로운 칼날이 회사의 이익 체력을 푹푹 찔러대는 잔인한 딜레마에 빠지게 됩니다.

제조업보다 나은가? 수익 구조의 정밀 비교

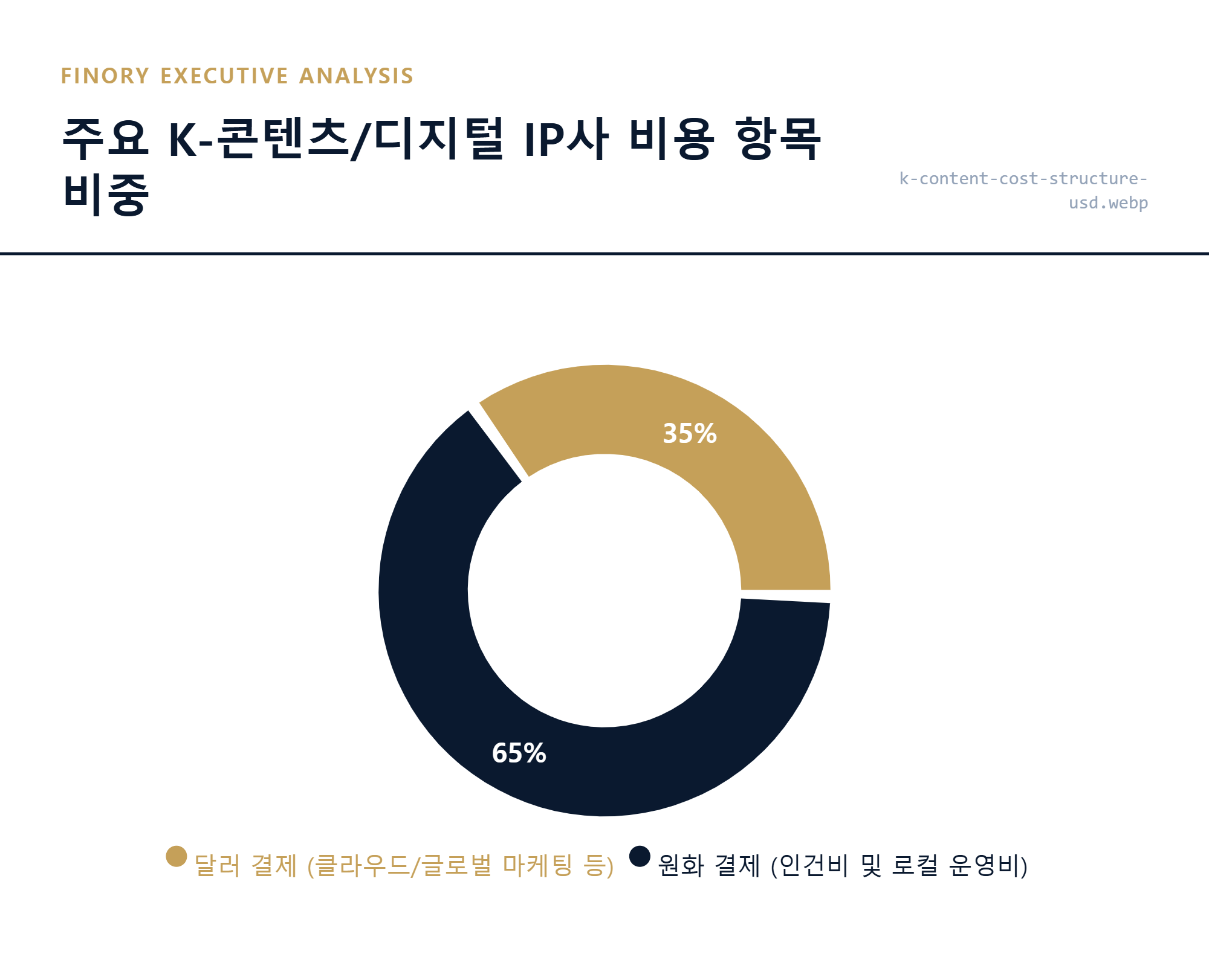

플랫폼 이용료와 인프라 비용의 달러 결제 비중

시장은 콘텐츠 산업을 제조업의 무결점 상위 호환인 양 포장하지만, 장부를 꿰뚫어 보는 제 시선은 다릅니다. 주요 K-콘텐츠의 화려한 겉옷을 한 꺼풀 벗겨보면, 애플리케이션 수수료, 해외 서버 유지비, 글로벌 라이선스료 등 달러로 나가는 서버비라는 무거운 납덩이가 발목을 잡고 있는 게 현실입니다. [출처: 네이버웹툰 1분기 비용 구조 실측 데이터] 배를 띄우고 기름을 넣는 제조업의 물류비 리스크를, 디지털 기업들은 실체 없는 '서버망 임대료'라는 형태로 똑같이, 어쩌면 더 가혹하게 짊어지고 있는 것입니다.

| 결제 통화 구분 | 주요 지출 항목 | 총 비용 내 비중 | 환율 민감도 |

|---|---|---|---|

| 달러 결제 (USD) | 클라우드/글로벌 마케팅 등 | 35% | 매우 높음 (원화 약세 직격탄) |

| 원화 결제 (KRW) | 인건비 및 로컬 운영비 | 65% | 낮음 |

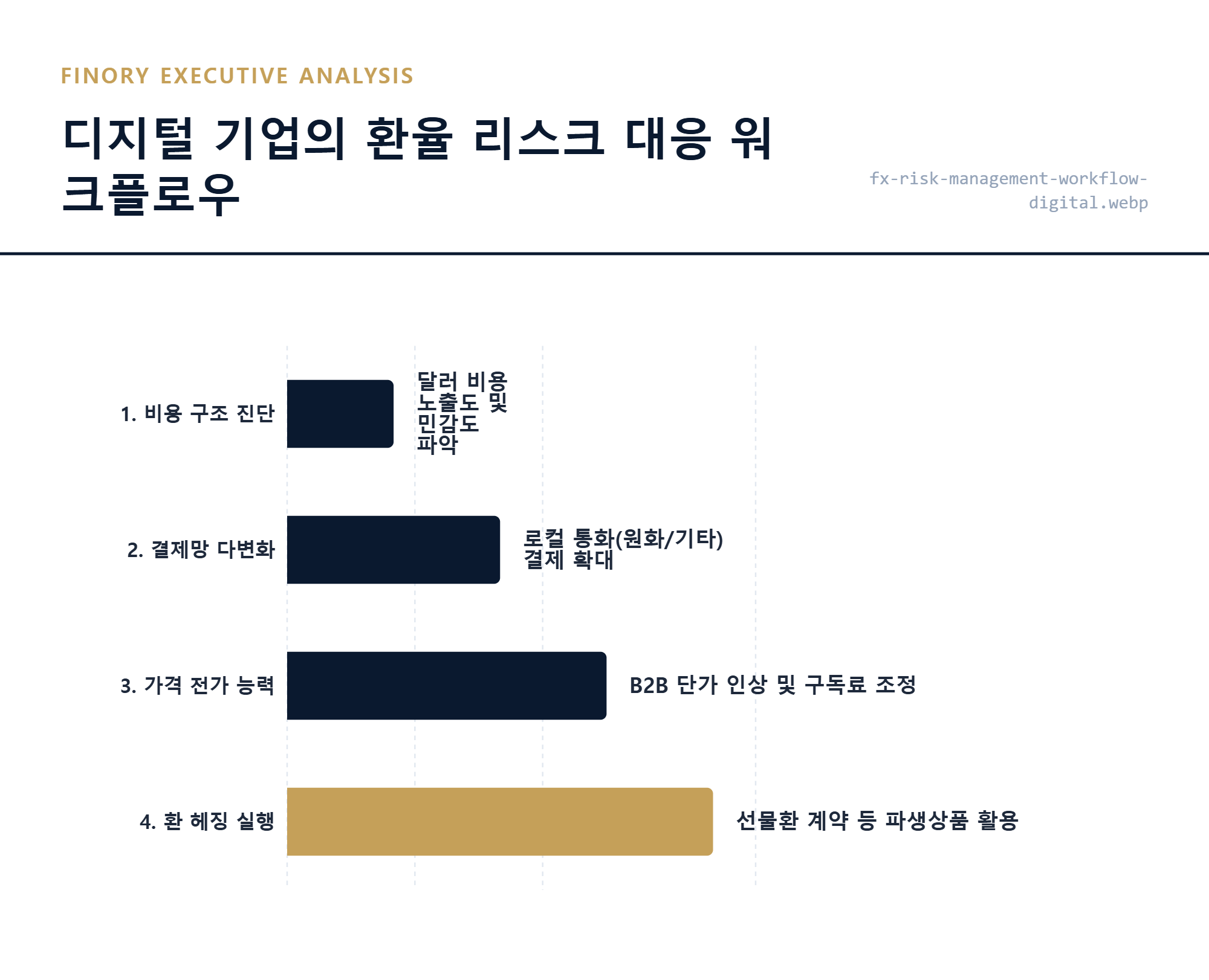

| 리스크 대응 단계 | 핵심 실행 전략 | 재무적 방어 효과 |

|---|---|---|

| 1. 비용 구조 진단 | 달러 비용 노출도 및 민감도 파악 | 기초 펀더멘털 개선 |

| 2. 결제망 다변화 | 로컬 통화(원화/기타) 결제 확대 | 기초 펀더멘털 개선 |

| 3. 가격 전가 능력 | B2B 단가 인상 및 구독료 조정 | 기초 펀더멘털 개선 |

| 4. 환 헤징 실행 | 선물환 계약 등 파생상품 활용 | 환율 변동성 완벽 통제 (최종 단계) |

[진짜 생존주 3선 리스트] 달러 비용을 전가할 수 있는 기업들

이 혹독한 클라우드 인플레이션 환경에서 살아남을 수 있는 기업은 '압도적인 트래픽 지배력'을 바탕으로 치솟는 달러 원가를 소비자나 입점사에 고스란히 전가할 수 있는 독점 플랫폼들뿐입니다.

1. 네이버웹툰 (WEBTOON Entertainment): 북미 시장 1위의 지배력을 무기로 글로벌 유료 결제(ARPU) 단가 인상을 단행하며 인프라 비용 상승분을 가장 민첩하게 상쇄 중입니다.

2. 카카오엔터테인먼트: 카카오픽코마를 통한 엔화 결제 비중을 무기로 강달러-엔저 크로스 환율 효과를 영리하게 분산시키는 헤징(Hedging) 포트폴리오를 갖췄습니다.

3. 미스터블루: 자체 제작 IP 비중이 높아 외부 작가 정산 수수료 리스크가 적고, 달러 결제 기반의 클라우드 의존도를 최소화한 가벼운 원가 구조를 유지하고 있습니다.

보수적 관망이 필요한 무형자산 투자

환율 1,500원이라는 숫자가 뿜어내는 '무원가 수출'의 달콤한 가스라이팅에서 깨어나야 할 시간입니다. 디지털 콘텐츠 기업 투자는 맹목적인 테마 추종이 아니라, 거칠게 치솟는 '클라우드 원가를 고객에게 고스란히 전가할 수 있는가?'라는 단 하나의 질문으로 귀결되어야 합니다. 압도적인 IP의 힘으로 구독료를 올릴 수 있는 진짜 독점 기업만이 살아남습니다. 막연하게 환차익을 기대하며 접근했다가는, 매달 달러로 빠져나가는 서버비 청구서에 계좌가 녹아내리는 쓴맛을 보게 될 것입니다. 지금은 환상보다 장부의 차가운 팩트를 믿어야 하는 완벽한 관망의 구간입니다.

'실전 투자 아이디어' 카테고리의 다른 글

| 슈퍼 약달러의 공습: DXY 100 붕괴와 아시아 IT 신흥국 16.5% 유입의 진실 (0) | 2026.04.09 |

|---|---|

| 1조 달러 우주 경제의 심장: LEO 위성 통신이 50% 성장을 견인하는 이유 (0) | 2026.04.09 |

| 식량 위기라더니 농기계는 폭락? 2026 북미 트랙터 판매 쇼크의 진실 (0) | 2026.04.08 |

| AI 시대의 동맥경화, 해저케이블 턴키 대장주 3선 (CLV 쇼티지) (0) | 2026.04.08 |

| 환율 1509원 뉴노멀, 원가 0원으로 달러 버는 디지털 수출 전략 (1) | 2026.04.07 |