|

[FINORY REPORT]

AI 시대의 동맥경화, 해저케이블 턴키 대장주 3선 (CLV 쇼티지)2026년 4월 8일 Analyst: Senior Executive Data Engineer (Finory)

|

엔비디아의 최신 GPU를 산더미처럼 쌓아두고 수조 원짜리 데이터센터를 지어 올린다고 한들, 대륙과 대륙을 잇는 심해의 '데이터 고속도로'가 뚫려 있지 않다면 AI 혁명은 그 자리에서 박제될 뿐입니다. 반도체 칩이 뇌라면, 해저케이블은 그 뇌에 피를 공급하는 혈관입니다. 혈관이 막히면 뇌가 아무리 똑똑해도 소용없죠. 화려한 소프트웨어와 반도체 칩셋 경쟁에 시장의 이목이 쏠려 있는 지금, 실물 경제의 최전선에서는 사상 초유의 '동맥경화' 현상이 벌어지고 있습니다. 폭발적으로 팽창하는 글로벌 AI 트래픽을 감당해야 할 해저 광케이블망이 물리적인 공급 부족(Shortage)이라는 거대한 장벽에 가로막힌 것입니다.

VIX 지수가 24.17을 돌파하며 시장의 공포 심리가 임계점에 달한 현 장세는 우리에게 중요한 통찰을 요구합니다. 스마트 머니는 이미 실체가 모호한 테크 기업들의 화려한 청사진을 비웃으며, 조 단위의 확정된 '수주 잔고'와 심해를 가르는 '포설선(CLV)'을 쥔 하드코어 인프라 기업들로 은밀하게 짐을 옮기고 있습니다. 테마가 아닌 장부상의 확정 이익으로 증명되는 시장, 턴키 수직계열화를 이룩한 극소수 해저케이블 기업들이 쥐고 있는 독점적 권력의 실체를 파헤쳐 봅니다.

| 전망 연도 | AI 트래픽 폭증 지수 | 해저 광케이블 투자 | 성장 구조 평가 |

|---|---|---|---|

| 2023 | 100 pt | 250억 달러 | 인프라 선행 투자 |

| 2024 | 140 pt | 320억 달러 | 인프라 선행 투자 |

| 2025 | 210 pt | 450억 달러 | 인프라 선행 투자 |

| 2026(E) | 320 pt | 680억 달러 | 데이터센터-해저망 구조적 동조화 |

AI 시대의 동맥경화: 왜 해저케이블인가?

데이터센터 증설과 데이터 하이웨이의 붕괴

구글이나 마이크로소프트가 아무리 돈을 쏟아부어 데이터센터를 지어도 소용없습니다. 바닷속 고속도로가 막혀있으면 그건 그냥 전기를 먹는 거대한 깡통일 뿐이니까요. 기존에 깔려있던 해저케이블들은 노후화되어 수명을 다해가고 있으며, 신규로 깔아야 할 케이블의 양은 기하급수적으로 폭증했습니다. 이 간극은 일시적인 현상이 아닙니다. 물리적 인프라의 둔중한 공급 속도가 디지털 수요의 팽창을 절대 따라잡을 수 없는, 너무나도 명백한 구조적 숏티지(Shortage) 구간에 진입한 것입니다.

투자의 본질은 희소성에 있습니다. 누구나 쉽게 공장을 지어 찍어낼 수 있는 부품이라면 애초에 이런 공급자 우위 시장은 형성되지 않습니다. 해저케이블 시장의 진짜 무서운 점은 돈이 아무리 많아도 당장 진입할 수 없다는 데 있습니다. 거친 심해의 수압을 견디는 초고압 케이블을 제조하는 기술력 자체도 극소수에게만 허락되었지만, 무엇보다 이 수천 톤의 쇳덩어리들을 바다 한가운데에 한 치의 오차 없이 깔아줄 특수 선박, 즉 CLV(Cable Laying Vessel)가 전 세계를 통틀어 턱없이 부족하기 때문입니다.

현장을 좀 아는 투자자들은 저를 붙잡고 꼭 묻습니다. '진짜 배(CLV)가 그렇게 부족하냐'고요. 제 대답은 '돈 싸 들고 가도 3년은 기다려야 한다'입니다. 최근 시장 일각에서 유럽이나 중국의 경쟁사들이 포설선 10척을 신규 투입해 단숨에 공급 과잉이 올 것이라는 루머가 돌았습니다. 현장을 모르는 전형적인 탁상공론입니다. 조선업의 특수선(CLV) 건조 리드타임은 설계부터 진수까지 최소 2.5년에서 3년이 꼬박 소요됩니다. 내일 당장 배를 뽑아낼 수 없는 완벽한 비탄력적 시장입니다. 즉, 현재 전 세계 60여 척에 불과한 포설선 생태계를 미리 장악한 턴키 기업들의 '슈퍼 사이클(Super Cycle)'은 향후 최소 3년간 누구도 건드릴 수 없는 절대 권력입니다.

| 연도 (Year) | 해저 포설선(CLV) 공급량 | 글로벌 프로젝트 수요 | 수급 갭 (쇼티지 현황) |

|---|---|---|---|

| 2024 | 60 척 | 65 척 | -5척 부족 |

| 2025 | 62 척 | 80 척 | -18척 부족 |

| 2026(E) | 63 척 | 105 척 | -42척 부족 (공급자 우위 극대화) |

| 2027(E) | 65 척 | 140 척 | -75척 부족 (공급자 우위 극대화) |

턴키(Turn-key) 수직계열화가 만든 압도적 해자

생산부터 포설까지 마진을 독식하는 요새화된 장부

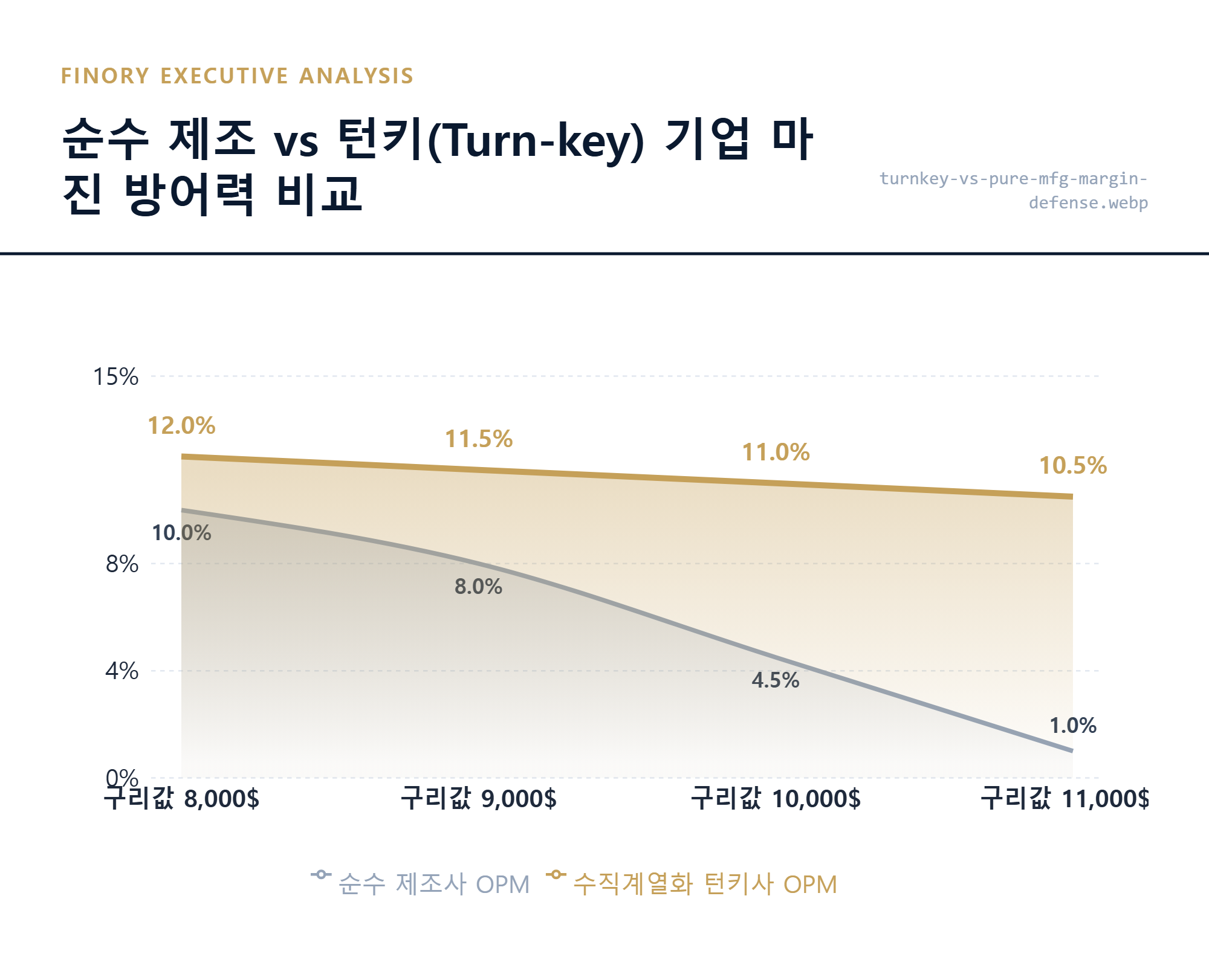

케이블을 제조하는 회사와 이를 바다에 까는 회사가 나뉘어 있던 과거의 분업 방식은 이제 통하지 않습니다. 장부를 면밀히 뜯어보면 순수 제조사들이 겪는 치명적인 약점이 고스란히 보입니다. 구리와 같은 핵심 원자재 가격이 널뛰기를 할 때마다 이들의 영업이익률은 속절없이 무너져 내립니다. 원가를 판가에 즉각 전가하지 못하면 고스란히 적자를 떠안아야 하는 것이 단순 제조업의 서글픈 비애입니다.

하지만 자체 포설선(CLV)을 보유하고 제조부터 시공까지 일괄 수행하는 '턴키(Turn-key)' 기업들의 장부는 구리값의 발작에도 믿을 수 없을 만큼 평온합니다. 왜일까요? 치솟는 원가 부담을, 배를 독점적으로 운용하며 얻는 막대한 '시공 프리미엄'으로 완벽하게 덮어버리기 때문입니다. 케이블을 팔아서 남기는 돈보다, 구하기 하늘의 별 따기인 배를 띄워 험난한 해저 공사를 마감해 주고 받는 마진이 훨씬 두껍고 견고합니다. 턴키 밸류체인은 단순한 비용 효율화를 넘어, 인플레이션의 파도를 정면으로 뚫고 나가는 궁극의 무기입니다.

| 시나리오 (구리값 상승) | 수직계열화 턴키사 OPM | 순수 케이블 제조사 OPM | 방어력 분석 |

|---|---|---|---|

| 구리값 8,000달러 | 12.0% | 10.0% | 원가 부담 가중 구간 |

| 구리값 9,000달러 | 11.5% | 8.0% | 원가 부담 가중 구간 |

| 구리값 10,000달러 | 11.0% | 4.5% | 원가 부담 가중 구간 |

| 구리값 11,000달러 | 10.5% | 1.0% | 순수제조 이익 소멸 (턴키 압승) |

| 솔루션 단계 (Step) | 핵심 수행 업무 | 진입 장벽 (Moat) 요인 |

|---|---|---|

| 1. 원재료 수급 | 구리 등 핵심 소재 확보 | 제조 기술력 확보 |

| 2. 케이블 제조 | 초고압/해저 케이블 자체 생산 | 제조 기술력 확보 |

| 3. 자체 선박 운용 | 수천억 원대 CLV 확보 | 천문학적 CAPEX 및 시공 레퍼런스 필수 |

| 4. 심해 포설 시공 | 고난도 해저 지형 시공 역량 | 천문학적 CAPEX 및 시공 레퍼런스 필수 |

| 5. 유지보수(O&M) | 장기 캐시카우 마진 창출 | 천문학적 CAPEX 및 시공 레퍼런스 필수 |

국내외 핵심 밸류체인 옥석 가리기

LS전선 그룹과 대한전선의 맹렬한 턴키 확보 전쟁

글로벌 턴키 강자들과 당당히 어깨를 나란히 하고 있는 국내 대장주는 두말할 것 없이 LS전선과 그 자회사인 LS마린솔루션입니다. 제가 LS그룹의 장부를 유독 높게 치는 이유는 명확합니다. 단순히 케이블만 잘 만드는 게 아니라, 그 무거운 놈들을 바다에 직접 깔 수 있는 '배'를 가진 기득권이기 때문입니다. 글로벌 발주처 입장에서는 케이블 따로, 배 따로 계약하며 리스크를 키우느니 이 모든 책임을 한 번에 지고 일괄 수행하는 LS그룹에게 일감을 몰아주는 것이 너무나 합리적이고 당연한 수순입니다. 이 구조적 우위가 곧 LS마린솔루션의 압도적인 수주 잔고로 증명되고 있습니다.

여기에 우리가 반드시 주목해야 할 숨은 알파(Alpha)가 있습니다. 바로 '보안과 수리(Repair)' 시장입니다. 최근 지정학적 긴장감 고조로 잦아지는 해저케이블 절단(Cut) 사고는, 자체 포설선을 상시 대기시킬 수 있는 턴키 기업들에게 '부르는 게 값이 되는' 영구적인 독점 유지보수(O&M) 시장을 활짝 열어주었습니다. 단순히 케이블을 한 번 깔고 끝나는 게 아니라 끊어질 때마다 막대한 수리 마진을 쓸어 담는 무한 캐시카우가 장부에 장착된 셈입니다.

대한전선 역시 이 황금알을 낳는 거위의 배를 가르기 위해 사활을 걸고 있습니다. 대규모 유상증자를 통해 확보한 막대한 실탄을 해저케이블 공장 증설에 쏟아붓는 동시에, 자체 포설 역량을 내재화하기 위한 맹렬한 추격전을 펼치고 있습니다. 시장은 이들의 '선박 확보' 뉴스가 터지는 순간, 단순 제조업체에서 턴키 플레이어로 신분 상승하는 가장 파괴적인 멀티플 리레이팅을 부여할 준비를 마쳤습니다.

| 턴키 플레이어 | 국내 수주 잔고 비중 | 선박(CLV) 자체 운용 | 시장 지배력 |

|---|---|---|---|

| LS전선 그룹 (LS마린 등) | 75% | 확보 완료 (LS마린솔루션) | 압도적 과점 (시장 주도권 확립) |

| 대한전선 | 18% | 추진 중 / 제한적 | 틈새 시장 공략 |

| 기타 제조사 | 7% | 추진 중 / 제한적 | 틈새 시장 공략 |

거시 경제가 흔들리고 증시 변동성 지수(VIX)가 24.17을 돌파하며 치솟을 때, 영리한 자본은 막연한 '성장 스토리'를 팔아 치우고 가장 차가운 숫자인 '수주 잔고' 밑으로 숨어듭니다. 전 세계적으로 극소수에 불과한 자체 포설선 보유 턴키 기업들은 짧게는 수년, 길게는 10년 이상의 장기 수주와 유지보수 독점 계약을 바탕으로 흔들림 없는 현금 흐름을 보장받습니다. 이것이 바로 거센 폭풍우 속에서도 투자자의 자산을 묵직하게 방어해 줄 확실한 벙커입니다.

결론: AI 인프라의 마지막 퍼즐을 선점하라

현장 데이터가 말하는 진실은 이렇습니다. 칩셋 전쟁 다음은 무조건 '바다 위의 전쟁'입니다. 남들이 고점 논쟁에 빠져있을 때, 우리는 이 조용한 쇼티지를 선점해야 합니다. 허황된 테마주를 뒤쫓는 대신, 무거운 포설선을 바다에 띄우고 심해를 가르는 진짜 '하드코어' 인프라 대장주들의 장부를 확인하십시오. 시공 능력을 완비한 과점 기업들은 단기적인 변동성에 굴하지 않고, 향후 3~5년간 여러분의 포트폴리오를 묵직한 우상향으로 견인할 가장 확실한 무기가 될 것입니다.

'실전 투자 아이디어' 카테고리의 다른 글

| 환율 1500원 시대의 역설, K-콘텐츠 이익 갉아먹는 '클라우드 인플레이션' (1) | 2026.04.08 |

|---|---|

| 식량 위기라더니 농기계는 폭락? 2026 북미 트랙터 판매 쇼크의 진실 (0) | 2026.04.08 |

| 환율 1509원 뉴노멀, 원가 0원으로 달러 버는 디지털 수출 전략 (1) | 2026.04.07 |

| 삼성전자 실적의 함정, 환율 1510원이 숨긴 외국인 이탈의 진실 (0) | 2026.04.07 |

| AI 다음은 양자(Quantum), 1분기 실적 터진 K-보안 대장주 2선 (0) | 2026.04.07 |