반응형

FINORY APEX STRATEGY: 2026 SOVEREIGN CAPITAL MIGRATION무역법 301조 가동률 80% 인질극과 K-방산 RDP-A 쉴드 딥다이브 |

| STOP: 가동률 80% 미달 K-배터리 셀 메이커 | WATCH: ESS 라인 피벗 기동 성공 기업 | GO: RDP-A 확정 수혜 K-방산 대형주 |

1. 무역법 301조: 보편 관세 만료 후의 '핀셋 소행성'과 25%의 압박

122조의 퇴장과 301조의 기습적 전술 전환

자본 시장의 가장 큰 착각은 2026년 7월 24일, 무역법 122조에 의한 150일 시한부 15% 보편 관세가 종료되면 글로벌 교역의 숨통이 트일 것이라는 순진한 기대입니다. 거시 경제의 이면을 들여다보는 글로벌 국부펀드의 시각에서, 122조의 퇴장은 결코 평화의 도래가 아닙니다. 그것은 폭격기가 지나간 자리에 스나이퍼가 배치되는, 훨씬 더 정교하고 파괴적인 무역법 301조(Section 301) 정밀 타격의 서막에 불과합니다. 트럼프 행정부 2기의 본질적인 목표는 단순히 관세 수익을 올리는 것이 아닙니다. 그들의 궁극적인 목적은 글로벌 공급망의 완전한 미국 내 종속화이며, 이를 달성하기 위해 '불공정 무역'이라는 정의를 자의적으로, 그리고 극단적으로 확장하고 있습니다.

과거의 301조가 지적재산권 침해나 노골적인 덤핑에 초점을 맞췄다면, 2026년 하반기를 강타할 새로운 301조의 타겟은 바로 'FDI(외국인 직접투자)의 질적 실패'입니다. 즉, 미국 땅에 공장을 짓고 막대한 IRA(인플레이션 감축법) 보조금을 수령했음에도 불구하고, 실질적인 생산 활동인 가동률 $U$가 특정 임계점(Target Threshold)에 도달하지 못하여 약속된 일자리와 경제적 부가가치 $\pi$를 창출하지 못하는 행위 자체를 통상 규범 위반으로 간주하는 것입니다. USTR 내부의 핵심 정보망을 종합해 볼 때, 이들은 가동률 미달을 '시장 교란 및 자국 산업 보호 기만행위'로 규정하고, 15%의 보편 관세를 가볍게 뛰어넘는 25% 이상의 징벌적 핀셋 관세를 부과할 만반의 준비를 마쳤습니다. 이는 무차별적인 융단폭격에서 벗어나, 기업의 내부 데이터표(생산량, 라인 가동 시간, 재고 회전율)를 정밀하게 해킹하여 타격하는 스마트 폭탄의 형태를 띱니다. 공장은 지었으나 연기가 나지 않는 그 유휴 설비 자체가, 이제 미 행정부의 가장 강력한 정치적 무기이자 관세 부과의 명분으로 돌변한 역설적인 상황입니다.

과거의 301조가 지적재산권 침해나 노골적인 덤핑에 초점을 맞췄다면, 2026년 하반기를 강타할 새로운 301조의 타겟은 바로 'FDI(외국인 직접투자)의 질적 실패'입니다. 즉, 미국 땅에 공장을 짓고 막대한 IRA(인플레이션 감축법) 보조금을 수령했음에도 불구하고, 실질적인 생산 활동인 가동률 $U$가 특정 임계점(Target Threshold)에 도달하지 못하여 약속된 일자리와 경제적 부가가치 $\pi$를 창출하지 못하는 행위 자체를 통상 규범 위반으로 간주하는 것입니다. USTR 내부의 핵심 정보망을 종합해 볼 때, 이들은 가동률 미달을 '시장 교란 및 자국 산업 보호 기만행위'로 규정하고, 15%의 보편 관세를 가볍게 뛰어넘는 25% 이상의 징벌적 핀셋 관세를 부과할 만반의 준비를 마쳤습니다. 이는 무차별적인 융단폭격에서 벗어나, 기업의 내부 데이터표(생산량, 라인 가동 시간, 재고 회전율)를 정밀하게 해킹하여 타격하는 스마트 폭탄의 형태를 띱니다. 공장은 지었으나 연기가 나지 않는 그 유휴 설비 자체가, 이제 미 행정부의 가장 강력한 정치적 무기이자 관세 부과의 명분으로 돌변한 역설적인 상황입니다.

📊 구조 분석 | 보편 관세에서 정밀 관세로의 전환

| 관세 진화 단계 | 세율 증감 (%p) | 누적 관세율 (%) | 정책 성격 |

|---|---|---|---|

| 기존 관세 (Base) | 0 | 0 | 관세 이전 상태 |

| 122조 보편 관세 | 15 | 15 | 150일 한시적 적용 |

| 122조 일몰 만료 | -15 | 0 | 보편 관세 해제 |

| 301조 정밀 타격 | 25 | 25 | 특정 산업 타겟 |

| 최종 관세 (25%+) | 25 | 25 | 구조적 무역 장벽 |

| ⚓ Finory Analyst Note 무역법 301조의 복귀는 미국이 '무역 적자'라는 결과론적 지표보다 '공급망 장악'이라는 과정적 헤게모니에 집착하기 시작했음을 시사합니다. 보편 관세가 모든 기업에 공평한 고통을 배분하는 시스템이었다면, 301조는 가동률이라는 성적표에 따른 '자본의 생사'를 철저하게 가르는 칼날입니다. 이를 퀀트 펀드의 확률 모델로 산정하면, 기업이 직면하게 될 실효 관세 가중치 $W_t$는 공장의 가동률 $U$에 대해 연속적인 함수가 아니라 특이점을 가지는 불연속적인 지시 함수(Indicator Function) $\mathbb{I}$를 따르게 됩니다.

우리는 이 징벌적 관세의 구조를 다음과 같은 수식으로 모델링할 수 있습니다. $$W_t = \sum_{i=1}^{n} \alpha_i \cdot \mathbb{I}(U_i < 0.8) \times \tau_{301}$$ 여기서 $\alpha_i$는 해당 기업이 미국 내 건설한 개별 공장 $i$의 생산 능력 비중을 의미하며, $\tau_{301}$은 301조에 의해 책정된 25%의 기본 징벌 관세율입니다. 지시 함수 $\mathbb{I}(U_i < 0.8)$은 가동률 $U_i$가 80% 미만일 경우 1의 값을 반환하여 징벌적 관세를 즉각적으로 활성화시키며, 80% 이상일 경우 0이 되어 관세를 소멸시킵니다. 즉, 79.9%의 가동률과 80.1%의 가동률 사이에는 천문학적인 재무적 간극이 존재하게 됩니다. 7월 이후의 시장은 이 $W_t$ 값에 따라 '관세를 피하여 생존 프리미엄을 누리는 기업'과 '가중된 관세를 맞고 구조조정의 늪에 빠지는 기업'으로 극단적 양극화가 진행될 것입니다. 이는 단순한 무역 장벽을 넘어 자본주의의 가장 가혹한 적자생존 법칙이 적용되는 구간입니다. |

2. 가동률 80%의 경제학: 연기 나지 않는 공장은 '부채'가 된다

K-배터리의 60% 박스권과 301조 타겟팅의 인과관계

글로벌 전기차(EV) 수요 캐즘(Chasm)은 단순히 판매량 둔화라는 영업적 문제를 넘어, 막대한 자본을 투입해 북미 현지에 건설한 K-배터리 생태계의 목을 조르는 치명적인 독이 되었습니다. 현재 미국 내 가동 중인 K-배터리 3사(LG에너지솔루션, SK온, 삼성SDI)의 JV 및 단독 공장 평균 가동률은 위험 수위인 60~75% 박스권에 갇혀 있습니다. 생산 라인이 설계 용량대로 풀가동되지 못하고 유휴 상태로 방치되는 상황은, 고정비 레버리지 효과의 상실을 가져올 뿐만 아니라 가장 위험하게도 미 행정부에 '불공정 무역 조사'의 완벽한 빌미를 제공합니다.

미국 정치권의 논리는 명확하고도 매섭습니다. "막대한 납세자의 돈을 보조금(AMPC) 형태로 수령해 갔으면서, 그에 상응하는 생산 활동을 영위하지 않고 미국인의 일자리 창출 의무를 방기하는 것은 보조금 편취이자 통상 교란 행위다." 이 강력한 정치적 프레임이 바로 301조 발동의 핵심 트리거입니다. 과거에는 공장을 짓는 것(CAPEX 투하) 자체로 정치적 면죄부를 받을 수 있었지만, 2026년의 룰은 다릅니다. 가동률 80%라는 생존 임계값은 이제 단순한 공장장들의 생산 효율 지표(OEE)를 넘어서, 국가 간 통상 전쟁에서 기업의 생존을 결정짓는 '정치경제학적 절대 지표'로 변모했습니다. 가동률이 80%를 하회하는 순간, 그 거대한 배터리 팩토리의 가치는 자산에서 곧바로 '잠재적 관세 부채'로 전락하게 됩니다.

미국 정치권의 논리는 명확하고도 매섭습니다. "막대한 납세자의 돈을 보조금(AMPC) 형태로 수령해 갔으면서, 그에 상응하는 생산 활동을 영위하지 않고 미국인의 일자리 창출 의무를 방기하는 것은 보조금 편취이자 통상 교란 행위다." 이 강력한 정치적 프레임이 바로 301조 발동의 핵심 트리거입니다. 과거에는 공장을 짓는 것(CAPEX 투하) 자체로 정치적 면죄부를 받을 수 있었지만, 2026년의 룰은 다릅니다. 가동률 80%라는 생존 임계값은 이제 단순한 공장장들의 생산 효율 지표(OEE)를 넘어서, 국가 간 통상 전쟁에서 기업의 생존을 결정짓는 '정치경제학적 절대 지표'로 변모했습니다. 가동률이 80%를 하회하는 순간, 그 거대한 배터리 팩토리의 가치는 자산에서 곧바로 '잠재적 관세 부채'로 전락하게 됩니다.

📊 시계열 변동성 | 가동률 80%를 향한 잔혹한 데드라인

| 분기 | 글로벌 평균 가동률 (%) | BEP 기준선 (%) | 현황 |

|---|---|---|---|

| 25년 3Q | 86.5 | 80 | 안정적 가동 |

| 25년 4Q | 82 | 80 | 재고 조정 시작 |

| 26년 1Q | 79.5 | 80 | BEP 붕괴 (위험) |

| 26년 2Q (E) | 74 | 80 | 고정비 부담 폭발 |

| ⚓ Finory Analyst Note 기업 잉여현금흐름(FCFF)의 관점에서, 가동률 80% 미달은 단순한 이익률 감소를 넘어 대체 비용(Replacement Cost) $C_{rep}$의 급격한 상승을 초래합니다. 물리적 설비의 순현재가치(NPV)는 미래 현금흐름 $CF_t$의 할인율을 통해 결정됩니다. $$V = \sum_{t=1}^{\infty} \frac{CF_t \cdot U_t}{(1+r)^t} - C_{rep}$$ 가동률 $U_t$가 손익분기점 아래로 추락하면, 투하 자본 수익률(ROIC)이 자본 비용(WACC)을 하회하게 되며, 이는 기업 가치 $V$의 구조적 훼손으로 직결됩니다. 자산가들은 이미 가동률 회복이 더딘 SK온 등 특정 종목의 리스크를 내부 가격 모델에 반영하여 매도 우위를 보이고 있습니다. 반면, 이 거대한 매몰 비용(Sunk Cost)의 늪에서 벗어나기 위해 LG엔솔과 같이 ESS(에너지저장장치)로의 기민한 라인 전환을 단행하여 가동률 분자를 끌어올리려는 전략적 움직임이 감지되고 있습니다. 7월 24일 이전까지 80%라는 마법의 숫자를 달성하는 기업만이 301조의 타겟팅 록온을 해제하고 숏 커버링의 기회를 획득할 것입니다. 결국 승패는 공장의 화려한 외관이 아닌, 그 텅 빈 공간을 당장 채울 수 있는 수주 잔고(Order Book)의 퀄리티로 결정됩니다.

|

3. RDP-A 무관세 쉴드: K-방산이 2026년의 '성역'인 법리적 이유

국방상호조달협정이 만드는 디커플링의 성벽

글로벌 무역 생태계가 301조라는 핵폭풍 앞에 떨고 있을 때, K-방산 섹터는 홀로 거대한 역장(Force Field) 안에서 평온을 유지하고 있습니다. 이 절대적인 평온함의 근원은 바로 RDP-A(Reciprocal Defense Procurement Agreement, 국방상호조달협정)라는 법리적 무관세 방어막에 있습니다. RDP-A는 단순한 자유무역협정(FTA)의 부속 조항이 아닙니다. 이는 한미 양국 간의 최상위 안보 동맹을 경제적 조달망과 결합시킨 군사-경제 복합 협정입니다. 이 협정이 발효되는 순간, 한국에서 생산된 무기 체계와 핵심 부품들은 법적으로 '미국산(Buy American)'과 완벽하게 동일한 대우를 받게 됩니다.

이것이 의미하는 바는 자본 시장의 상상을 초월합니다. 트럼프 행정부가 아무리 가혹한 보호무역주의 카드를 꺼내 들어 중국을 견제하고 유럽을 압박하더라도, RDP-A의 우산 아래 있는 K-방산은 그 모든 관세와 수입 규제로부터 영구적이고 완전한 예외를 인정받습니다. 배터리, 자동차, 반도체가 모두 USTR의 칼날 아래에서 가동률과 보조금 규정에 얽매여 촌각을 다투는 동안, 방산 산업은 글로벌 무역 전쟁이라는 거대한 태풍의 눈 속에서 유일하게 고립된 '안전지대(Sanctuary)'를 확보한 것입니다. 이는 방산주가 더 이상 단순한 지정학적 테마주가 아니라, 무역 분쟁 시기에 하방이 완벽하게 막혀있는 채권형 주식의 특성을 띠게 됨을 입증합니다.

이것이 의미하는 바는 자본 시장의 상상을 초월합니다. 트럼프 행정부가 아무리 가혹한 보호무역주의 카드를 꺼내 들어 중국을 견제하고 유럽을 압박하더라도, RDP-A의 우산 아래 있는 K-방산은 그 모든 관세와 수입 규제로부터 영구적이고 완전한 예외를 인정받습니다. 배터리, 자동차, 반도체가 모두 USTR의 칼날 아래에서 가동률과 보조금 규정에 얽매여 촌각을 다투는 동안, 방산 산업은 글로벌 무역 전쟁이라는 거대한 태풍의 눈 속에서 유일하게 고립된 '안전지대(Sanctuary)'를 확보한 것입니다. 이는 방산주가 더 이상 단순한 지정학적 테마주가 아니라, 무역 분쟁 시기에 하방이 완벽하게 막혀있는 채권형 주식의 특성을 띠게 됨을 입증합니다.

📊 비교 분석 | RDP-A가 만든 방산의 법리적 무적 지수

| 방어력 지표 | K-방산 (RDP-A) | 이차전지 (Battery) | 일반 수출주 |

|---|---|---|---|

| 관세 면제력 (Shield) | 100 | 20 | 10 |

| 가격 전가력 (Pricing) | 95 | 40 | 30 |

| 수주 잔고 가시성 | 100 | 50 | 60 |

| 매크로 무관성 | 90 | 30 | 40 |

| 보조금 리스크 독립성 | 85 | 15 | 50 |

| ⚓ Finory Analyst Note RDP-A의 본질을 이해하기 위해서는 이것이 '이익 창출을 위한 경제 협정'이 아니라 '국가 존립을 위한 안보 협정'임을 인식해야 합니다. 미 국방부(DOD)가 자국의 취약한 재래식 무기 및 탄약 생산 능력을 보완하기 위해 K-방산의 캐파를 구조적으로 차입하는 행위이므로, 여기에 상무부나 USTR이 관세라는 세금 딱지를 붙일 논리적 근거가 성립하지 않습니다. 확률론적 관점에서 특정 섹터의 리스크 노출도 $\sum$를 평가할 때, 방산 섹터에 징벌적 관세가 부과될 조건부 확률은 0으로 수렴합니다. $$P(\text{Tariff} | \text{RDP-A}) \approx 0$$ $$E(R_{Defense}) = \mu_{Defense} \quad (\sigma^2_{\text{Tariff Risk}} \to 0)$$ 타 섹터들이 관세 리스크로 인해 막대한 포트폴리오 변동성 $\sigma^2$을 감내해야 하는 반면, K-방산은 이 변동성 항이 통계적으로 제거된 상태입니다. 자본 시장의 최상위 포식자인 글로벌 스마트 머니는 이미 '가동률 미달이라는 꼬리 리스크(Tail Risk)'가 지배하는 배터리에서 자금을 강제 청산하고, 법리적으로 완벽한 무풍지대인 방산으로 공격적인 리밸런싱을 단행하고 있습니다. 2026년 하반기, 방산주를 보유한다는 것은 주식에 투자하는 것이 아니라 글로벌 정치 불확실성을 헷지하는 '전략적 풋옵션(Put Option)'을 매수하는 것과 동일한 재무적 효과를 지닙니다.

|

4. 자본의 롤오버: 배터리에서 방산으로 흐르는 스마트 머니의 궤적

7월 24일 전환점, 외국인이 먼저 움직이는 이유

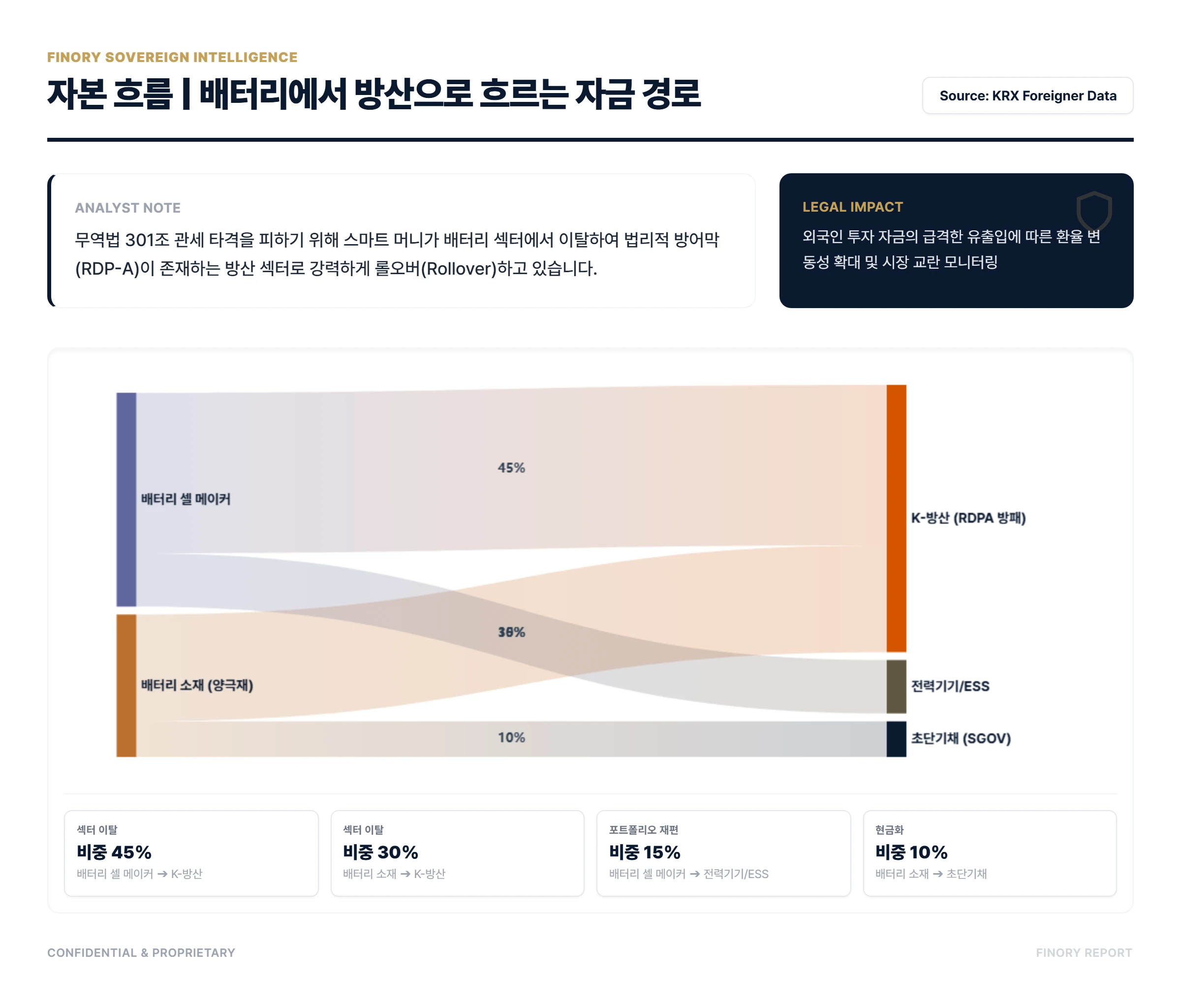

KRX 수급 데이터를 심층 분석해보면, 거대한 자본의 해류가 방향을 틀고 있음을 뚜렷하게 목격할 수 있습니다. 외국인 투자자들과 기관의 알고리즘 매매는 이미 7월 24일 무역법 122조 일몰과 301조 발동이라는 거대한 타임라인 변곡점을 정확히 조준하고 있습니다. 그들은 가동률 회복의 불확실성에 갇힌 2차전지 대형주(셀 메이커 및 양극재 등)에서 막대한 비중을 기계적으로 축소하고 있으며, 이탈된 자본의 절반 이상이 한화에어로스페이스, LIG넥스원, 현대로템 등 RDP-A의 수혜가 확정적인 K-방산 우량주로 맹렬하게 롤오버(Rollover)되고 있습니다.

이러한 움직임은 단순한 분기별 실적 발표에 기인한 단기 트레이딩이 아닙니다. 자본은 본능적으로 규제의 사각지대를 찾아 흐릅니다. 7월 24일 이후 벌어질 '미국발 관세 재편'이라는 거대한 룰 변경에서 손실을 회피하고, 확정적인 수익을 담보하려는 선제적 생존 기제입니다. 배터리 산업이 EV 캐즘을 극복하고 가동률 병목을 해소하기 전까지는 수조 원 단위의 스마트 머니가 귀환할 명분이 없습니다. 따라서 현재 목격되는 배터리에서 방산으로의 자금 이동은 스쳐 지나가는 테마 장세가 아니라, 최소 1년 이상 지속될 거대한 '섹터 간 부의 이동(Wealth Transfer)'으로 고착화될 가능성이 매우 높습니다.

이러한 움직임은 단순한 분기별 실적 발표에 기인한 단기 트레이딩이 아닙니다. 자본은 본능적으로 규제의 사각지대를 찾아 흐릅니다. 7월 24일 이후 벌어질 '미국발 관세 재편'이라는 거대한 룰 변경에서 손실을 회피하고, 확정적인 수익을 담보하려는 선제적 생존 기제입니다. 배터리 산업이 EV 캐즘을 극복하고 가동률 병목을 해소하기 전까지는 수조 원 단위의 스마트 머니가 귀환할 명분이 없습니다. 따라서 현재 목격되는 배터리에서 방산으로의 자금 이동은 스쳐 지나가는 테마 장세가 아니라, 최소 1년 이상 지속될 거대한 '섹터 간 부의 이동(Wealth Transfer)'으로 고착화될 가능성이 매우 높습니다.

📊 자본 흐름 | 배터리에서 방산으로 흐르는 자금 경로

| 이동 단계 (Step) | 자본 원천 (Source) | 이동 대상 (Target) | 비중 (%) | 전략 요약 |

|---|---|---|---|---|

| 섹터 이탈 | 배터리 셀 메이커 | K-방산 (RDPA 방패) | 45 | 무관세 혜택 피난처 |

| 섹터 이탈 | 배터리 소재 (양극재) | K-방산 (RDPA 방패) | 30 | 확실성 프리미엄 |

| 포트폴리오 재편 | 배터리 셀 메이커 | 전력기기/ESS | 15 | 피벗 기대감 |

| 현금화 | 배터리 소재 (양극재) | 초단기채 (SGOV) | 10 | 관망세 전환 |

| ⚓ Finory Analyst Note 외국인 수급의 이탈과 재배치 과정을 수학적으로 추적하기 위해 마르코프 체인(Markov Chain)의 상태 전이 확률 행렬(Transition Probability Matrix)을 도입해 봅니다. 현재 자본이 머물고 있는 상태를 배터리 섹터(State B), 새롭게 진입하려는 상태를 방산 섹터(State D)라고 정의합시다. $$P = \begin{bmatrix} P(B \to B) & P(B \to D) \\ P(D \to B) & P(D \to D) \end{bmatrix}$$ 현재 매크로 환경에서 $P(B \to B)$ 즉, 배터리 섹터에 자본이 그대로 잔류할 확률은 가동률 저하와 301조 리스크로 인해 급격히 붕괴하고 있습니다. 반면, $P(B \to D)$ 즉 배터리에서 자금을 빼내어 방산으로 이동시키는 전이 확률은 사상 최고치에 도달했습니다. 일단 State D(방산)로 넘어간 자본이 다시 배터리로 돌아가는 $P(D \to B)$ 확률은 배터리 공장의 가동률이 80%를 돌파하기 전까지는 0에 가깝습니다. 개인 투자자들이 흔히 범하는 치명적인 실수는 단순히 주가가 많이 빠졌다는 이유만으로 낙폭 과대에 베팅하는 것입니다. 그 낙폭의 기저에는 '펀더멘탈의 악화'가 아닌 '법리적 불확실성의 증대'라는 구조적 붕괴가 자리 잡고 있습니다. 기관의 알고리즘은 철저하게 승률이 높은 방산의 성역을 향해 편향성(Bias)을 가지고 코딩되어 있으며, 7월 전까지 이 거대한 자본의 해류를 거스르는 자는 유동성의 바닥에서 익사하게 될 것입니다.

|

5. 가동률 사수 대작전: ESS 피벗이 만드는 배터리 생존 시나리오

라인 전환을 통한 301조 면제권 획득 가능성

그러나 위기 속에서도 생존의 돌파구를 찾는 기업은 존재합니다. 배터리 섹터가 무조건적인 매도(Sell-off) 대상인 것만은 아닙니다. LG에너지솔루션과 같은 선도 기업들은 가동률 미달이라는 치명적 리스크를 회피하기 위해 가장 기민한 전술적 움직임, 즉 EV(전기차) 라인에서 ESS(에너지저장장치) 라인으로의 전격적인 피벗(Pivot)을 감행하고 있습니다. 전기차 시장의 일시적 캐즘을 인공지능(AI) 데이터센터발 폭발적인 전력 수요와 그리드망 확충이라는 메가 트렌드로 상쇄하려는 고도의 전략입니다.

만약 이러한 라인 전환을 통해 7월 24일 무역법 301조가 본격 발동되기 직전까지, USTR에 제출할 미 현지 공장 가동률 지표를 인위적으로라도 80% 이상 끌어올릴 수 있다면 상황은 180도 반전됩니다. 이는 징벌적 핀셋 관세의 타겟 록온을 해제하는 완벽한 법리적 면제권을 쟁취하는 행위가 됩니다. 가동률 사수는 단순한 고정비율 방어의 문제가 아니라, 글로벌 통상 전쟁에서 살아남아 향후 독점적인 지위를 누릴 수 있는 유일한 '생존 티켓'을 거머쥐는 필사의 투쟁입니다. 이 티켓을 확보한 기업을 향해서는 공매도 세력의 환매수(Short Covering)가 집중되며 폭발적인 랠리를 연출할 가능성이 농후합니다.

만약 이러한 라인 전환을 통해 7월 24일 무역법 301조가 본격 발동되기 직전까지, USTR에 제출할 미 현지 공장 가동률 지표를 인위적으로라도 80% 이상 끌어올릴 수 있다면 상황은 180도 반전됩니다. 이는 징벌적 핀셋 관세의 타겟 록온을 해제하는 완벽한 법리적 면제권을 쟁취하는 행위가 됩니다. 가동률 사수는 단순한 고정비율 방어의 문제가 아니라, 글로벌 통상 전쟁에서 살아남아 향후 독점적인 지위를 누릴 수 있는 유일한 '생존 티켓'을 거머쥐는 필사의 투쟁입니다. 이 티켓을 확보한 기업을 향해서는 공매도 세력의 환매수(Short Covering)가 집중되며 폭발적인 랠리를 연출할 가능성이 농후합니다.

📊 계층 구조 | 가동률 사수를 위한 ESS 피벗 전략

| 기존 라인 (Source) | 전환 목적지 (Target) | 전환 강도 (Value) | 피벗 성격 |

|---|---|---|---|

| EV (NCM) 유휴 라인 | AI 데이터센터 UPS | 40 | 고부가 가치 전환 |

| EV (LFP) 유휴 라인 | 그리드용 대용량 ESS | 50 | 단가 경쟁력 활용 |

| 신규 CAPEX 보류분 | 전력망 ESS 인프라 | 30 | 투자 방향 선회 |

| EV (NCM) 유휴 라인 | 그리드용 대용량 ESS | 15 | 가동률 방어 최우선 |

| ⚓ Finory Analyst Note EV에서 ESS로의 전술적 피벗은 기업 재무론에서 다루는 실물 옵션(Real Options)의 전형적인 '전환 옵션(Option to Switch)' 행사로 해석해야 합니다. 불확실성 하에서 프로젝트의 전체 가치는 단순히 현재 운영 중인 EV 모델의 NPV에 그치지 않고, 경영진이 유연하게 용도를 변경할 수 있는 옵션의 가치를 더한 값으로 재평가되어야 합니다. $$V_{project} = NPV_{EV} + Value(Option_{switch})$$ $$Value(Option_{switch}) = \max(0, NPV_{ESS} - C_{switch})$$ 여기서 $C_{switch}$는 라인 공정 교체에 투입되는 물리적 전환 비용을 의미합니다. 만약 데이터센터 호황으로 $NPV_{ESS}$가 폭등하여 전환 비용 $C_{switch}$를 상회하게 되면, 이 스위칭 옵션은 내가격(In-The-Money) 상태로 진입하여 기업의 알파(Alpha) 창출원으로 작동합니다. 무엇보다 중요한 것은, 이 ESS 물량이 미 전력망 안정화라는 인프라 안보와 결부되면서 301조의 칼날을 회피할 수 있는 '정치적 명분'을 제공한다는 점입니다. 투자자들은 이제 배터리 기업을 평가할 때 과거의 낡은 지표인 EV 탑재량이 아닌, $Value(Option_{switch})$를 극대화할 수 있는 'ESS 라인 가동 속도'를 제1 평가 지표로 삼아야 합니다. 단, 이 턴어라운드가 숫자로 입증되기 전까지는 RDP-A라는 확정 수익 모델을 지닌 방산을 코어(Core)로 삼고, ESS 피벗 성공 기업을 새틀라이트(Satellite)로 가져가는 바벨 전략(Barbell Strategy)이 가장 우월한 샤프 비율(Sharpe Ratio)을 제공할 것입니다.

|

🔗 FINORY STRATEGIC ARCHIVE |

Finory Sovereign Strategic Disclaimer: 본 전략 리포트는 투자 판단의 참고 자료일 뿐, 특정 종목의 매수 또는 매도를 권유하는 것이 아닙니다. K-배터리의 가동률 80% 달성 여부, 미 행정부의 무역법 301조 실제 발동 범위, 그리고 한미 간 RDP-A 체결 여부 등은 정치·외교적 변동성에 따라 그 시기와 강도가 크게 달라질 수 있습니다. 특히, 2026년 하반기의 정책 변화는 예고 없이 급변할 수 있으며, 이로 인한 시장의 단기적 충격은 본 리포트의 예측 범위를 벗어날 수 있습니다. 투자자는 자신의 판단과 책임 하에 투자 결정을 내리시기 바라며, 제공된 데이터와 모델링 수식은 과거의 지표를 기반으로 한 확률론적 추정일 뿐 미래의 수익을 보장하지 않습니다. Finory는 본 리포트의 내용에 의존하여 발생한 어떠한 형태의 직접적, 간접적 투자 손실에 대해서도 법적 책임을 지지 않습니다

COPYRIGHT © 2026 FINORY. ALL RIGHTS RESERVED.

반응형

LIST

'실전 투자 아이디어' 카테고리의 다른 글

| 엔비디아 GTC 2026 전망: 국방 AI와 주권 AI가 바꿀 밸류에이션 법칙 (0) | 2026.03.05 |

|---|---|

| 코스피 6000 붕괴와 유가 75불 시나리오: 불가능한 삼위일체 속 생존 전략 (0) | 2026.03.04 |

| 스트레스 DSR 3단계: KOSPI 6200 수익금의 강남 신축 '성벽 효과' 분석 (2026) (1) | 2026.03.03 |

| 중동 워타임 트레이드 발동 UAE 증시 휴장과 유가 71달러 돌파 대응 전략 리포트 (0) | 2026.03.03 |

| 엔비디아 이후의 로테이션: 애플 ARM 온디바이스 AI와 16GB LPDDR6 엣지 혁명 리포트 (1) | 2026.03.03 |