|

[FINORY REPORT]

환율 1510원 시대 생존법: 원화를 달러 자산으로 바꾸는 법 3가지2026년 4월 6일 Analyst: Senior Executive Data Engineer (Finory)

|

자고 일어나면 매서운 기세로 치솟는 환율 전광판을 보며 '아차, 어제라도 달러를 사둘 걸' 하며 무릎을 치는 분들이 부지기수입니다. 2026년 4월 5일, 기어이 원·달러 환율이 1,510.4원이라는 심리적 절벽을 넘어서며 통제 불능의 '초고환율 뉴노멀' 시대를 선언했습니다. 여의도 현장에서 보면 참 안타까운 분들이 많습니다. 환율 올랐다고 무작정 은행 달려가서 지폐부터 바꾸는 분들 말이죠. 이건 쏟아지는 폭우를 피하겠다고 머리 위에 구멍 난 신문지를 얹는 것과 다를 바 없습니다.

지금 우리에게 필요한 것은 단순히 지갑 속 화폐의 색깔을 원화에서 달러로 바꾸는 1차원적인 작업이 아닙니다. 지금처럼 환율이 역사적 고점을 찍고 횡보하거나 미세하게 하락하더라도, 그 잠재적인 환차손을 완벽하게 방어해 줄 연 5%대 '이자 방어막'을 치는 스마트한 통화 전략이 시급합니다. 시장의 거센 파도 속에서 원금을 지키며 매일매일 달러 이자를 복리로 굴려 나가는 '안전한 달러 벙커' 구축법을 지금부터 투명하게 공개합니다. 초보자도 스마트폰 클릭 몇 번이면 충분히 따라 할 수 있는 가장 현실적인 생존 가이드입니다.

1,510.4원 안착, 왜 단순 환전은 위험한가?

환율 변동성을 이기는 '이자'의 강력한 복원력

금융 시장에 갓 입문한 투자자들의 가장 흔한 착각은 '환율이 오르는 추세니 달러 현금을 쥐고만 있어도 무조건 돈을 번다'는 단선적인 믿음입니다. 하지만 1,500원대라는 미지의 영역에서는 위로 치고 올라갈 확률만큼이나, 정부의 미세조정(스무딩 오퍼레이션)이나 거시 경제 지표 변화로 인해 아래로 꺾일 하락 조정의 압력도 무시무시하게 거세집니다. 만약 환율이 1,510원에서 1,480원으로 30원만 하락해도, 이자가 전혀 붙지 않는 일반 외화예금이나 달러 현찰을 들고 있는 투자자는 앉은자리에서 -2%의 확정 손실을 떠안게 됩니다. 방패 없이 전쟁터에 나가는 격이죠.

반면, 이 달러에 '이자'라는 엔진을 달아주면 상황은 180도 역전됩니다. 1년 동안 연 5%의 이자를 주는 달러 상품에 예치해 두었다면, 1년 뒤 환율이 1,430원까지 무려 80원 넘게 폭락하더라도 늘어난 달러 이자가 환차손을 모두 상쇄하여 원금 손실을 막아줍니다. 결국 '이자의 힘'을 빌려야 합니다. 환율이 춤을 춰도 내 계좌에 매일 달러 이자가 쌓인다면, 그게 진짜 무적의 방패가 되는 겁니다. 이것이 바로 상위 1% 자산가들이 환율 급등락에 연연하지 않고 편안하게 밤잠을 이루는 진짜 비결이죠.

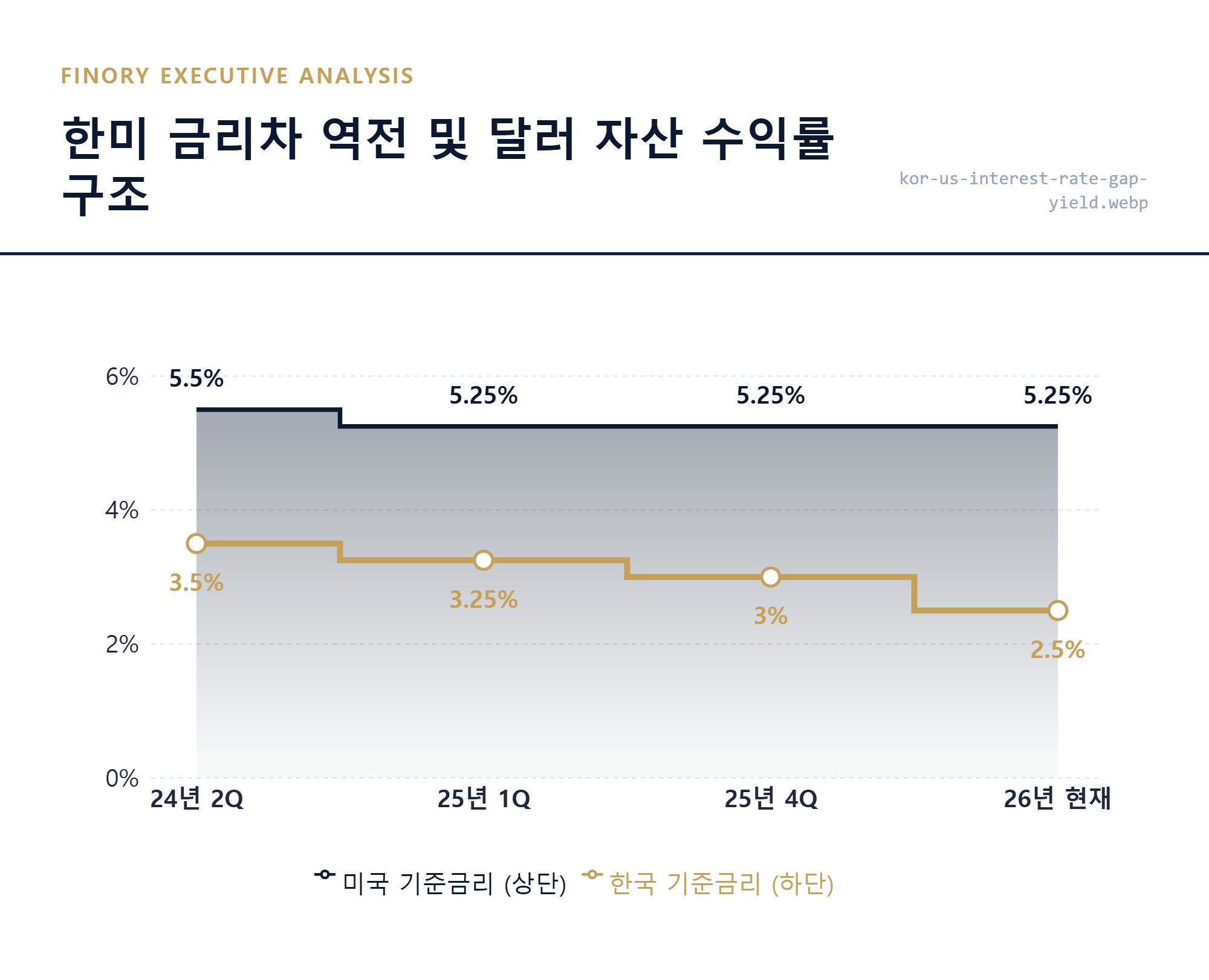

2026년 4월 4일, 한국은행 금융통화위원회는 가계부채와 내수 침체 사이에서 딜레마에 빠지며 기준금리를 2.50%로 동결하는 고육지책을 택했습니다. 반면 미국 연준(Fed)은 탄탄한 고용 지표를 바탕으로 5.25%의 고금리를 끈질기게 유지하고 있습니다. 역대급 한미 금리차가 사실상 '고착화'되면서, 원화 예금의 초라한 이자를 버리고 고수익 달러 자산으로 갈아타는 자본의 대이동(Capital Flight)은 이제 거스를 수 없는 거대한 메가트렌드가 되었습니다.

| 측정 시기 (Period) | 미국 기준금리 | 한국 기준금리 | 한·미 금리 역전폭 |

|---|---|---|---|

| 24년 2Q | 5.50% | 3.50% | 2.00%p |

| 25년 1Q | 5.25% | 3.25% | 2.00%p |

| 25년 4Q | 5.25% | 3.00% | 2.25%p |

| 26년 현재 | 5.25% | 2.50% | 2.75%p (구조적 역전 최대치) |

전략 1: 증권사 '외화 발행어음'으로 연 5% 확정하기

약정 수익률로 챙기는 안정적인 달러 이자의 교과서

최근 증권가에서 자금이 가장 가파르게 빨려 들어가는 블랙홀은 단연 '외화 발행어음'입니다. 이름이 다소 딱딱하게 느껴질 수 있지만 구조는 매우 단순합니다. 여러분이 가진 달러를 대형 증권사(자기자본 4조 원 이상 초대형 IB)에 빌려주면, 증권사는 그 자금을 운용한 뒤 사전에 약속한 고정 이자를 얹어 돌려주는 '증권사표 달러 정기예금'이라고 보시면 됩니다. 신용도가 극히 높은 금융기관이 직접 보증을 서기 때문에 원금 손실 우려는 제로에 수렴합니다. 물론 예금자보호법이 적용되진 않지만, 국내 자기자본 4조 이상의 초대형 증권사만 발행자격이 주어지는데다, 일반 은행 외화예금보다 중도해지 조건이 훨씬 유연해 자금줄이 묶일 걱정을 덜 수 있습니다.

제가 실무에서 고객들에게 가장 먼저 권해드리는 포트폴리오 1순위 역시 이 외화 발행어음입니다. 한국투자증권, NH투자증권, 미래에셋증권 등 주요 4대 증권사에서 제공하는 수익률은 가히 압도적입니다. 언제든 돈을 뺄 수 있는 수시형(CMA) 상품조차 연 4.6% 안팎의 금리를 제공하며, 1년 동안 묶어두는 약정형의 경우 최대 연 5.0%에 달하는 이율을 단숨에 확보할 수 있습니다. 국내 은행의 원화 예금 금리가 3%대 초반에 머물고 있는 것을 감안하면, 환차익 기대감은 차치하고 순수 이자 수익만으로도 이미 이길 수밖에 없는 게임을 시작하는 것입니다.

| 달러 투자 상품 | 연 기대 수익률 | 유동성 (입출금) | 핵심 특징 |

|---|---|---|---|

| 달러 RP | 4.0% | 매우 높음 (자유 매매) | 증권사 담보 제공 (안정형) |

| SOFR ETF | 4.8% | 매우 높음 (자유 매매) | 주식처럼 자유로운 매매 |

| 외화 발행어음 | 5.0% | 제한적 (약정기간) | 가장 높은 고정 금리 제공 |

전략 2: 주식 계좌에서 사는 달러, 'SOFR ETF' 활용법

미국 무위험 지표 금리(SOFR)의 실시간 수혜를 누려라

"수시형 어음 이자도 좋지만, 나는 복잡한 가입 절차 없이 원래 쓰던 주식 앱에서 바로 달러를 굴리고 싶다"라고 생각하시는 분들을 위한 완벽한 대안이 존재합니다. 바로 'SOFR ETF'입니다. SOFR(Secured Overnight Financing Rate)이란 미국 연방준비제도(Fed)가 발행하는 미국 국채를 담보로 하는 1일물 초단기 자금 조달 금리를 뜻합니다. 이름은 거창해 보이지만 뼈대는 무척 심플합니다. 세계에서 가장 안전한 국가인 '미국'에 단 하루만 돈을 빌려줘도 쏠쏠한 이자를 받을 수 있는 시스템을 하나의 주식 종목으로 예쁘게 포장해 둔 것입니다.

KODEX 미국단기채(SOFR) 합성, TIGER 미국달러SOFR금리액티브 등 국내 주식 시장에 상장된 이 ETF들은 원화로 쉽게 매수할 수 있습니다. 주식을 사두기만 하면 매일매일 달러 환율 변동분이 주가에 반영될 뿐만 아니라, 연 4.8% 수준의 미국 기준금리 이자가 1년 365일로 쪼개져 매일 주가(NAV)에 차곡차곡 쌓이게 됩니다. 즉, 오늘 사서 모레 팔더라도 정확히 이틀 치의 미국 금리 이자를 정산받을 수 있는 극강의 '파킹 통장(Parking Account)'인 셈입니다. 환율 1,510원 시대에 시장의 공포를 피해 숨을 수 있는 가장 민첩하고 강력한 현금 인출기나 다름없습니다.

환율 고점 논란에 마침표를 찍어줄 수치적 진실을 말씀드리겠습니다. 현재 1,510.4원에 진입하더라도 연 5%의 확정 이자를 받는 달러 벙커를 구축한다면, 정확히 1년 뒤 환율이 무려 75원 급락하여 1,435원이 되더라도 여러분의 원금 손실은 '0원'입니다. 5%의 막대한 이자가 75원의 환율 하락분(환차손)을 완벽하게 방어(Hedging)해 주기 때문입니다. 이것이 바로 고환율 시대에 전문가들이 입을 모아 '단순 환전은 피하고, 고금리 이자율 상품을 고집하라'고 외치는 수학적 이유입니다.

| 기간 (Timeline) | 외화 발행어음 잔고 (M) | SOFR ETF 유입액 (M) | 시장 동향 분석 |

|---|---|---|---|

| 25년 10월 | 100 | 80 | 꾸준한 우상향 |

| 25년 12월 | 105 | 120 | 꾸준한 우상향 |

| 26년 02월 | 110 | 180 | 꾸준한 우상향 |

| 26년 04월(급증) | 125 | 250 | 달러 벙커 대기자금 폭발 (사상 최대) |

세금과 수수료, 내 수익을 지키는 최종 점검

환전 수수료 우대 확보와 영리한 절세 세팅

아무리 훌륭한 작전 지도를 그려놓았더라도, 마지막 목적지에 다다르기 전에 수수료와 세금이라는 암초를 만나면 배는 침몰하고 맙니다. 외화 발행어음에 가입하기 위해 원화를 달러로 바꿀 때, 첫 번째로 넘어야 할 산은 '환전 수수료'입니다. 많은 초보 투자자들이 습관적으로 시중 은행 앱을 열어 환전을 진행하는데, 이는 증권사 대비 턱없이 낮은 우대율로 인해 수만 원의 생돈을 공중에 날리는 행위입니다. 반드시 증권사 계좌를 개설하여 95~100%의 환전 수수료 우대 혜택을 챙기셔야 합니다. 최근 증권사들의 고객 유치 경쟁이 치열해지며 평생 우대 이벤트를 제공하는 곳도 널려 있습니다.

매매차익에 대한 세금 처리 역시 고수와 하수를 가르는 결정적 기준점입니다. 직접 달러를 환전해 얻는 순수 '환차익'은 전액 비과세 혜택을 받지만, 앞서 설명해 드린 국내 상장 SOFR ETF를 매매하여 얻은 수익과 이자는 '배당소득세(15.4%)' 과세 대상입니다. 만약 보유 자산이 많아 연간 금융소득 2,000만 원 초과 시 발생하는 금융소득종합과세 폭탄이 우려되신다면, 해답은 이미 나와 있습니다. 정부가 비과세 혜택을 전폭적으로 늘린 'ISA 2.0 (개인종합자산관리계좌)'을 활용하여 SOFR ETF를 꾹꾹 눌러 담으십시오. 수익은 극대화하고 세금은 합법적으로 지워버리는, 여의도 금융 공학의 정수입니다.

가계 자산을 '달러 벙커'로 피신시킬 골든타임

전광판의 숫자는 거짓말을 안 하죠. 다만 우리가 공포에 질려 그 뒤의 진실을 못 볼 뿐입니다. 전광판에 찍힌 1,510.4원의 환율은 수입 물가 상승에 시달리는 누군가에게는 가혹한 재앙일 수 있습니다. 하지만 시야를 넓히고 글로벌 자산 배분의 생태계를 이해한 똑똑한 투자자에게 지금 이 순간은, 그동안 방치해 두었던 원화를 가장 강력하고 '생산적인 달러 자산'으로 세탁할 수 있는 역사적 변곡점입니다.

불안해하며 뉴스를 검색할 시간에 행동으로 옮기셔야 합니다. 당장 다음 달 카드 값으로 나갈 돈이 아니라면, 은행 예금에 잠들어 있는 여유 자금의 20%만이라도 연 5% 확정 금리의 외화 발행어음이나 SOFR ETF라는 튼튼한 '달러 벙커'로 이체해 보십시오. 무서운 기세로 출렁이는 환율 변동의 공포가, 매일 눈을 뜰 때마다 묵직하게 쌓이는 달러 이자의 즐거움으로 바뀌는 짜릿한 경험을 하시게 될 겁니다. 지각변동이 시작된 이 거대한 자본 시장의 물결 속에서, 여러분의 소중한 자산을 안전하게 지켜낼 가장 견고한 벙커를 지금 당장 선점하시길 권해드립니다.

'초보자도 이해하는 투자' 카테고리의 다른 글

| [초보] '숏스퀴즈'란 무엇인가? 은 75달러와 구리가 폭등하는 진짜 이유 (0) | 2026.04.05 |

|---|---|

| [터보퀀트] 삼성전자 23조 투매의 진실: HBM 위기인가 기회인가? (0) | 2026.04.01 |

| [대출 방어] 스트레스 DSR 3단계의 습격, 한도 깎이기 전 '대환' 골든타임 (0) | 2026.03.31 |

| [스태그플레이션] VIX 31의 경고, 지금은 '물타기'가 아니라 '파킹'할 때 (0) | 2026.03.30 |

| [환율 1,500원 생존법] 주식 무서우면 '달러 RP'로 연 4% 확정 수익 챙기세요 (0) | 2026.03.25 |