[FINORY REPORT] 구리(Copper) 숏스퀴즈 임박: 톤당 11,500불 돌파와 K-구리 대장주 LS·풍산 전략Senior Executive Data Engineer - Sovereign Strategist Tier | 2026.04.04 |

💡 필자의 시선: 나스닥의 숫자가 화려할수록 그 이면에서 비명을 지르는 것은 전력망입니다. 데이터가 빛의 속도로 흐르기 위해선, 반드시 묵직한 구리선이라는 물리적 실체가 뒷받침되어야 한다는 사실을 시장은 이제야 깨닫고 있습니다.

AI 시대의 구리 가격 폭등과 국내 수혜주인 LS, 풍산의 전망은 어떠한가요?

2026년 글로벌 빅테크 4개사의 AI 인프라 투자(CAPEX)가 약 6,500억 달러에 육박하며 구리 수요의 강력한 하방 지지선을 형성하고 있습니다. 달러 인덱스(DXY)가 99.28로 하락하는 가운데 구리 가격은 톤당 11,500달러 돌파를 시도 중이며, 제품 가격 전가력(P)과 물량(Q) 확대 수혜를 동시에 누리는 LS(전선)와 풍산(신동)이 리레이팅의 핵심 타겟입니다.

나스닥 지수가 21,800선이라는 미답의 고지에서 거친 숨을 고르고, 공포 지수(VIX)가 23.87까지 고개를 들며 기술주 랠리에 노란 불이 켜진 2026년 4월입니다. 대중이 엔비디아의 다음 분기 가이던스에만 매몰되어 있을 때, 시장의 진짜 '포식자'들은 이미 다른 곳으로 시선을 옮겼습니다. 바로 AI의 혈관이자 전력 대혁명의 물리적 토대인 '구리(Copper)'입니다. 실체가 없는 소프트웨어의 팽창은 반드시 구리라는 묵직한 금속의 뒷받침을 필요로 합니다. 달러가 힘을 잃고 내려앉는 속도보다, 전 세계 데이터센터가 구리 배선을 빨아들이는 속도가 훨씬 빠르다는 점이 현재 매크로의 핵심입니다.

저는 지금의 구리 시장을 보며 과거 19세기 골드러시 당시의 '청바지 판매업자'들을 떠올립니다. 모두가 금(AI 모델)을 캐겠다고 달려들 때, 정작 돈을 버는 것은 광부들이 입을 튼튼한 옷(전력망)을 만든 이들이었습니다. 글로벌 빅테크가 선언한 6,500억 달러라는 천문학적인 투자금은 결국 구리 시장이라는 좁은 입구로 쏟아져 들어오는 거대한 폭포수가 되었습니다. 이제 구리는 단순한 원자재를 넘어 AI 인프라의 '전략적 가치주'로 재정의되고 있습니다.

이런 역사적 전환기에서 단순 테마주에 올라타는 것은 자살 행위와 같습니다. 우리는 숫자로 증명되는 진짜 실력자, 즉 제품 가격 전가력(P)과 압도적인 수주 물량(Q)을 동시에 거머쥔 기업에 집중해야 합니다. 해저 케이블의 절대 강자 LS와 신동 사업의 정점에 서 있는 풍산이 왜 지금 '골든타임'의 주인공인지, 그 내부 데이터를 정밀하게 해부해 보겠습니다.

빅테크의 6,500억 달러 CAPEX가 만든 구리 블랙홀

전력망 확충을 향한 광기 어린 질주

2026년 마이크로소프트, 구글, 아마존, 메타 등 빅테크 4개사가 발표한 인프라 투자 가이던스는 시장의 상식을 파괴했습니다. 도합 6,500억 달러, 우리 돈으로 약 850조 원에 달하는 이 자금은 어디로 흘러갈까요? 단순히 HBM 칩을 사는 데 그치지 않습니다. 그 칩들을 수만 대씩 꽂아 넣을 데이터센터를 짓고, 거기서 발생하는 열을 식히고, 전력을 공급할 '물리적 인프라'에 절반 이상의 자금이 투입됩니다. 그리고 그 모든 인프라의 중심에는 구리가 있습니다.

데이터센터 1개를 건설할 때 소요되는 구리의 양은 과거 레거시 서버 시절보다 3배 이상 늘어났습니다. 고전압 전선부터 냉각 장치의 배관까지 구리가 들어가지 않는 곳이 없기 때문입니다. 빅테크의 CAPEX 가이던스가 하향 조정되지 않는 한, 구리 수요에는 거대한 철갑 지지선이 깔려 있는 셈입니다. 공급이 수요를 따라가지 못하는 병목 현상은 이제 시작일 뿐입니다.

📌 Analyst Note: 수요의 비탄력성

빅테크 형님들에겐 구리값이 1만 불이든 2만 불이든 사실 남의 나라 이야기입니다. 수조 원짜리 데이터센터가 전선 한 가닥 없어서 노는 게 더 무서우니까요. 이러한 수요의 '비탄력성'이 구리 가격의 폭발적인 리레이팅을 정당화하는 논리적 근거입니다.

| 기업명 (Company) | 2026 AI CAPEX 투자 전망 | 구리 수요 견인 척도 |

|---|---|---|

| Microsoft | $240 Billion | Extreme (최고 수준) |

| Amazon | $170 Billion | High (매우 높음) |

| Alphabet | $130 Billion | High (매우 높음) |

| Meta | $110 Billion | High (매우 높음) |

| Total | $650 Billion (약 6,500억 달러) | |

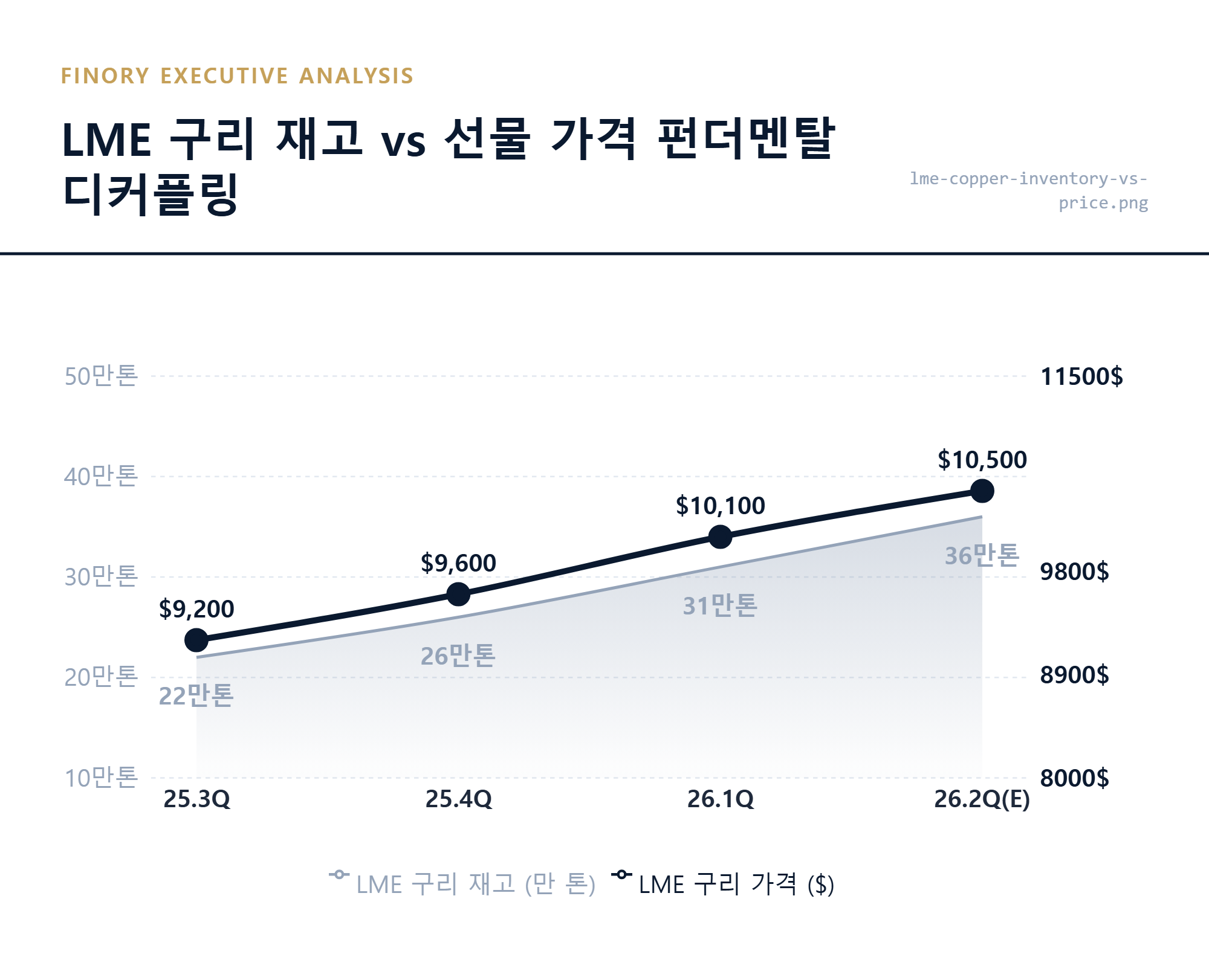

LME 재고 36만 톤의 진실: 펀더멘탈 디커플링

보이는 것이 전부가 아닌 원자재 시장의 비대칭성

런던금속거래소(LME)의 구리 재고량이 36만 톤 수준으로 소폭 증가했다는 소식에 쇼트(매도) 포지션을 잡았던 트레이더들은 지금 비명을 지르고 있습니다. 이론적으로는 재고가 늘면 가격이 빠져야 하지만, 시장은 반대로 11,500불 돌파를 시도 중입니다. 왜 이런 '기괴한 강세'가 나타날까요? 현재 창고에 쌓인 구리의 상당량은 이미 임자가 정해진 '예약된 물량'이거나, 실제 고압 전선용으로 쓰기에 부적합한 하급 등급일 가능성이 농후하기 때문입니다.

시장은 지금 당장의 재고 숫자가 아니라 6개월 뒤의 '진짜 희소성'에 베팅하고 있습니다. 광산 생산 능력은 정체되어 있는데 제련소들의 가동률은 환경 규제로 인해 떨어지고 있습니다. 여기에 중국의 경기 부양책이 맞물리며 수요의 둑이 터지기 일보 직전입니다. 특히 이 지점에서 우리는 '제본스의 역설(Jevons Paradox)'을 반드시 짚고 넘어가야 합니다. 기술이 발전할수록 전력 효율이 좋아져 구리 사용량이 줄어야 논리적으로 맞지만, 실제로는 그 극대화된 효율성 덕분에 AI 인프라 자체가 폭발적으로 팽창하며 과거와 비교할 수 없는 수준의 막대한 구리를 빨아들이고 있는 것입니다. 저는 지금의 상황을 '폭풍 전야의 고요'라고 정의합니다. 재고가 30% 이상 폭증하는 이변이 없는 한, 구리 가격의 우상향 궤적을 꺾을 물리적 힘은 보이지 않습니다.

| 분기 (Quarter) | LME 구리 재고량 | LME 구리 선물 가격 | 시장 상황 (디커플링 여부) |

|---|---|---|---|

| 25.3Q | 22만 톤 | $9,200 | 정상 궤도 |

| 25.4Q | 26만 톤 | $9,600 | 정상 궤도 |

| 26.1Q | 31만 톤 | $10,100 | 비정상 강세 (희소성 우려 반영) |

| 26.2Q(E) | 36만 톤 | $10,500 | 비정상 강세 (희소성 우려 반영) |

왜 ETN이 아니라 LS와 풍산인가? (P x Q의 마법)

기업의 이익 체력은 파생상품의 비용을 이긴다

구리 가격이 오른다고 해서 구리 선물 ETN이나 레버리지 상품을 사는 것은 아마추어의 방식입니다. 롤오버 비용과 콘탱고 상황에서의 괴리율은 수익의 절반을 갉아먹습니다. 우리가 주식 투자자로서 가져가야 할 진짜 수익 모델은 'P(가격)와 Q(물량)'의 동반 상승입니다. LS와 풍산은 구리 가격이 오르면 판매가를 즉시 올릴 수 있는 전가력(P)을 가졌을 뿐만 아니라, AI 인프라 확대로 인해 주문량(Q) 자체가 폭증하는 역사적 호황기를 맞이했습니다.

LS는 해저 케이블과 고압 전선이라는 진입 장벽이 높은 시장에서 백지수표나 다름없는 수주 잔고를 쌓아 올리고 있습니다. 풍산은 구리 가격 상승에 따른 재고 평가 이익(Inventory Gain)을 누리는 동시에, 지정학적 리스크로 인한 방산 섹터의 견고한 실적이 하방을 지지합니다. 즉, 구리 가격이 조금 횡보하더라도 기업의 펀더멘탈은 꺾이지 않는 구조입니다. 이것이 제가 파생상품 대신 이 두 기업을 포트폴리오의 중추로 꼽는 이유입니다.

| 국제 구리 가격 ($/t) | LS 영업이익 지수 | 풍산 영업이익 지수 | 마진 스프레드 환경 |

|---|---|---|---|

| $9,000 | 100 pt | 100 pt | 안정적 마진 확보 |

| $9,500 | 122 pt | 115 pt | 안정적 마진 확보 |

| $10,000 | 148 pt | 132 pt | P, Q 동반 상승 (초과 마진 구간) |

| $10,500 | 175 pt | 155 pt | P, Q 동반 상승 (초과 마진 구간) |

리스크 체크: 달러 인덱스 99.28과 대체재 변수

장밋빛 전망을 방해하는 보이지 않는 균열들

물론 낙관론만 있는 것은 아닙니다. 현재 원자재 가격 상승을 견인하는 또 다른 축은 달러의 약세입니다. 달러 인덱스가 99.28 수준까지 밀리며 원자재 구매 매력도를 높여두었지만, 만약 미 연준의 금리 스탠스가 갑작스럽게 변하며 달러가 다시 104선을 탈환한다면 구리 가격의 상단은 일시적으로 무거워질 수 있습니다. 또한, 중국 기업들을 중심으로 구리 가격 급등에 대응하기 위해 추진 중인 '알루미늄 대체 기술'의 상용화 시점도 주의 깊게 모니터링해야 합니다.

기술적 한계로 인해 데이터센터용 고압 케이블을 알루미늄으로 전면 교체하는 것은 아직 먼 이야기지만, 저가형 내수 가전 시장에서는 이미 수요 파괴(Demand Destruction)가 일어날 가능성이 있습니다. 저는 이러한 리스크를 상쇄하기 위해 오직 '프리미엄 라인'에서 독보적인 기술력을 가진 대장주에만 집중할 것을 권고합니다. 잡주들은 이 대체재 뉴스 하나에 하한가를 맞을 수 있지만, LS나 풍산 같은 거물들은 오히려 대체 불가능한 기술력을 증명하며 밸류에이션을 높일 것입니다.

실적주로 변신하는 구리 퓨어 플레이어 전략

단순 테마를 넘어 포트폴리오의 '닻'으로 활용하라

돌려 말하지 않겠습니다. 정답은 이미 나와 있습니다. 구리는 더 이상 변동성 심한 원자재 테마가 아닙니다. 2026년 상반기를 관통할 '실적주의 정석'입니다. 원화 환율 1,450원선이 방어선으로 작동하는 현시점에서, 외화 이익 비중이 높은 LS와 풍산은 환율 효과까지 톡톡히 누리며 재무제표를 살찌우고 있습니다. 기술주가 흔들릴 때 여러분의 포트폴리오를 지켜줄 가장 튼튼한 닻은 바로 이 구리 대장주들이 될 것입니다.

단순히 가격이 올랐다고 추격 매수하기보다는, 톤당 1만 불 지지선을 테스트할 때마다 비중을 늘려가는 지혜가 필요합니다. 2026년 하반기, LS와 풍산의 밸류에이션 리레이팅이 완료되었을 때 뒤늦게 뛰어드는 우를 범하지 마십시오. 시장은 이미 AI의 혈관이 구리라는 것을 알고 있고, 그 혈관을 독점한 자들이 누구인지도 명확히 가리키고 있습니다. 이제 주사위는 던져졌습니다. 이 거대한 흐름에 올라탈지, 아니면 구경만 할지는 오직 당신의 몫입니다.

📚 함께 읽으면 도움이 되는 글

'실전 투자 아이디어' 카테고리의 다른 글

| 환율 1510원 돌파, 물류비 0원으로 달러 수익 독점하는 K-웹툰 대장주 3선 (0) | 2026.04.06 |

|---|---|

| 차이나 런' 최대 수혜: 인도 NIFTY 50 ETF 투자 로드맵 (ISA 활용) (0) | 2026.04.06 |

| AI 데이터센터의 아킬레스건 '물', 2030 워터 포지티브와 수처리 수혜주 TOP 3 (0) | 2026.04.04 |

| 은(Silver) 75.60달러 돌파, AI가 만든 '실물 숏스퀴즈'와 생존 전략 (0) | 2026.04.03 |

| 달러 떨어지는데 원화는 왜 똥값일까? 1,450원 디커플링과 가계부채의 역습 (0) | 2026.04.03 |